一年前爆發的金融危機拖垮了雷曼兄弟(dì)等一批機構,也摧毀了衆多(duō)投資者的個人财富,因此,從财富管理(lǐ)的角度反思美國(guó)投資者犯下的種種錯誤,了解美國(guó)房地産(chǎn)市場的剛性需求如何塌陷、個人借用(yòng)實業界流行的及時存貨管理(lǐ)策略會造成怎樣的後果、如何避免在市場底部作(zuò)出恐慌性賣出的錯誤決定,對于國(guó)内投資者與财富管理(lǐ)業者避免重演美國(guó)式理(lǐ)财悲劇都極為(wèi)有(yǒu)益。

金融危機爆發以來,各界人士對危機的形成原因從理(lǐ)論、實證乃至臆斷上進行了諸多(duō)的分(fēn)析和探讨,也在如何防範危機再次重演的制度變革和措施制定等方面提出了形形色色的建議。遺憾的是,許多(duō)報告或建議多(duō)是針對西方投資者的;更令人擔憂的是,許多(duō)中(zhōng)國(guó)投資者抱着隔岸觀火的心态看待這場金融危機。殊不知,除了發達程度和對内開放程度不高以外,在中(zhōng)國(guó)金融市場上幾乎處處可(kě)見早年美國(guó)市場的痕迹。由于市場自身的周期性規律,發生下一次金融危機是必然的事情,我們所不能(néng)确定的隻是危機發生的導火索、波及的範圍、程度和受害群體(tǐ)而已。同時,我們還能(néng)夠确定,随着中(zhōng)國(guó)經濟的持續增長(cháng),以後每次金融危機将越來越直接而嚴重地影響到中(zhōng)國(guó)投資者的利益。因此,值此金融危機爆發周年之際,反思這一危機,總結美國(guó)投資者的教訓,無論對中(zhōng)國(guó)的投資者還是中(zhōng)國(guó)财富管理(lǐ)業者而言,都是非常有(yǒu)必要、有(yǒu)意義的一件事情。

教訓一:房地産(chǎn)的剛性需求論不一定靠譜

國(guó)内目前比較流行所謂的房地産(chǎn)剛性需求理(lǐ)論。實際上,在美國(guó)房地産(chǎn)泡沫破裂前的很(hěn)長(cháng)一段時間裏,許多(duō)投資者就因信奉這一理(lǐ)論而在房地産(chǎn)市場上取得過階段性的豐碩收益。當時,這一理(lǐ)論的幾個假設幾乎完美無缺:(1)美國(guó)曆史上最富有(yǒu)的“嬰兒潮”一代開始退休,以他(tā)們的生活方式,不僅要保留現有(yǒu)居所,還要在美國(guó)西部和南部的陽光地區(qū)購(gòu)買過冬專用(yòng)房;(2)來自全球的技(jì )術和投資新(xīn)移民(mín)不斷湧入美國(guó),這些新(xīn)移民(mín)既有(yǒu)強烈的購(gòu)房意願,也有(yǒu)充分(fēn)的财務(wù)能(néng)力;(3)國(guó)内外投資者對美國(guó)房地産(chǎn)的配置偏好繼續走強;(4)長(cháng)期利率水平徘徊在曆史低位,可(kě)以吸引更多(duō)的首次置業者實現“美國(guó)夢”;(5)美國(guó)各州對新(xīn)房地産(chǎn)項目實行苛嚴的環保審核和動工(gōng)許可(kě)制度導緻供應增長(cháng)緩慢等等。

正是有(yǒu)了這些“剛性需求”因素的支持,美國(guó)居民(mín)房地産(chǎn)市場在2006年年中(zhōng)見頂以前一直呈現出穩步上漲的繁榮景象。與此同時,每年完工(gōng)的新(xīn)房數量也随之穩步攀升,導緻供給實際上同步增加了(圖1)。

當市場開始掉頭向下時,潛在購(gòu)房者駐足觀望,市場上不斷增加的供給就顯現出來了。同時,因按揭貸款違約而被銀行收回的房屋隻通過拍賣的方式出售,由于這一市場參與者的群體(tǐ)較小(xiǎo),拍賣過程短促,賣出的價格通常都不理(lǐ)想。每一筆(bǐ)未必理(lǐ)想的房地産(chǎn)交易價格都會通過産(chǎn)權登記過戶機構及時成為(wèi)公(gōng)開信息,一旦通過拍賣形成的低成交價格被公(gōng)開,市場就會形成一種“房價在下跌”的感性認知,并促使潛在買家下調出價或者心理(lǐ)預期價格,給房價帶來進一步下跌的壓力,市場如此則掉入了一個“房價下跌-止贖率上升-房價再下跌”的惡性循環。

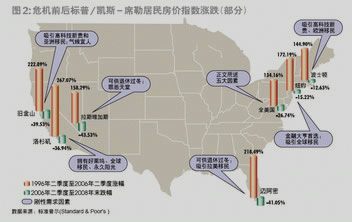

令人遺憾的是,在市場上漲的過程中(zhōng),許多(duō)投資者太過關注“剛性需求”因素,而沒有(yǒu)注意到居民(mín)房地産(chǎn)供給的有(yǒu)效增長(cháng)。在市場下跌的壓力測試中(zhōng),這些“剛性需求”因素忽然顯得那麽地脆弱和不靠譜,将成千上萬美國(guó)人的房東美夢變成了房地産(chǎn)“負翁”噩夢(圖2)。

現在,中(zhōng)國(guó)一些人也在非常高調地宣揚房地産(chǎn)市場“剛性需求”論。相對于美國(guó)市場,中(zhōng)國(guó)的房價更加遠(yuǎn)離普通居民(mín)的負擔能(néng)力,房子的現金流産(chǎn)生能(néng)力也要弱得多(duō)。同時,中(zhōng)國(guó)房地産(chǎn)市場的繁榮主要依賴于政府賣地創收沖動、銀行信貸發放沖動和居民(mín)投資渠道不暢,需求裏的“剛性”成分(fēn)遠(yuǎn)比美國(guó)低得多(duō)。我們的高房價一旦掉頭,其對金融業和投資者的沖擊力可(kě)能(néng)不比美國(guó)房地産(chǎn)市場目前正在經受的低,投資者未雨綢缪也許正當其時。

教訓二:及時存貨管理(lǐ)并不适用(yòng)于個人理(lǐ)财

美國(guó)的商(shāng)學(xué)院和企業管理(lǐ)界都非常強調企業的運營效率,并在實踐中(zhōng)成功推行了一套名(míng)叫“及時”(Just-in-time 簡稱JIT )的存貨管理(lǐ)策略。根據這一策略,企業應在适當的時間和地點維持精(jīng)确數量的存貨,從而減少存貨對資金和空間的占用(yòng),進而改善盈利能(néng)力。現如今,及時存貨管理(lǐ)策略已經不僅限于制造業和商(shāng)品流通企業了,其他(tā)企業甚至一些商(shāng)業行為(wèi)都将這一策略應用(yòng)到了極緻。比如,美國(guó)的消費者信貸服務(wù)提供商(shāng)們就通過信用(yòng)卡、房屋淨值貸款(Home Equity Loan)、退稅預支貸款(Tax Credit Advance Loan)等産(chǎn)品的設計和營銷來誘導消費者們及時将工(gōng)資、退休金、社保福利金等定期收入快速消費出去。在宏觀經濟運營得比較正常時,運用(yòng)及時存貨管理(lǐ)法來管理(lǐ)個人現金流,可(kě)能(néng)會最大化每一美元收入的短期效用(yòng);但從這次金融危機的發展過程來看,及時存貨管理(lǐ)法所假設的消費者擁有(yǒu)穩定現金流和随時可(kě)提現的信用(yòng)額度這兩個前提條件都非常脆弱。

從深層次分(fēn)析,這次金融危機是市場系統長(cháng)期累積下來的問題和矛盾的集中(zhōng)爆發。但是從淺層次來看,對這次危機發生的路徑軌迹可(kě)以作(zuò)如下總結。首先,美國(guó)人在過去幾十年裏逐步形成了在郊區(qū)購(gòu)買花(huā)園洋房生活、早出晚歸開車(chē)前往市區(qū)上班的工(gōng)作(zuò)和生活方式,生活和交通支出占收入的比例較大。這使得他(tā)們長(cháng)期以信用(yòng)卡等為(wèi)支付結算工(gōng)具(jù),以貸款為(wèi)大宗消費的資金來源,在消費上無節制和控制,導緻個人信貸餘額逐年上升和堆積。因此,美國(guó)消費者長(cháng)期按照及時存貨管理(lǐ)法來管理(lǐ)個人現金流,導緻儲蓄率和儲備金的嚴重不足,多(duō)數人嚴重依賴于每月的收入來勉強維持生活、支付賬單和償還住房按揭貸款。

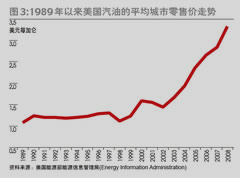

近年來,由于汽油、取暖油和天然氣等能(néng)源的價格逐年上漲,導緻部分(fēn)美國(guó)人入不敷出(圖3)。為(wèi)了保全飯碗,許多(duō)人隻能(néng)通過增加信用(yòng)卡透支額度和房屋淨值貸款等方式籌措生活維持費、上下班交通費用(yòng)和住房按揭貸款月供等的資金缺口。當能(néng)源價格進一步上漲到超出部分(fēn)人的承受力上限時,住房按揭貸款還款違約的臨界點就到了,銀行将貸款違約房地産(chǎn)收回後以較低的價格拍賣出去,從而帶動房價轉向走低。房地産(chǎn)價格的下跌導緻許多(duō)人的房屋淨值貸款等所謂“次級貸款”質(zhì)量的下降,從而導緻以這類貸款為(wèi)抵押或标的的證券的信用(yòng)惡化,直接降低了投資者對此類證券的投資意願。

次級貸款證券市場的惡化,導緻房屋淨值貸款等美國(guó)人賴以周轉的“提款機”的失靈,更多(duō)的美國(guó)消費者資金鏈相繼崩斷,導緻房地産(chǎn)價格的進一步下滑,次級貸款證券市場幾乎崩盤,金融機構陷入困境。有(yǒu)關金融機構陷入困境的消息和傳言波及到國(guó)會山(shān)、白宮和華爾街(jiē),投資者和消費者信心崩潰,實體(tǐ)經濟開始裁人自救,經濟步入衰退周期,金融危機全面爆發。

可(kě)見,美國(guó)金融危機是美國(guó)人開大馬力汽車(chē)、住豪華房子等浪費型消費模式,泛濫的個人信用(yòng)金融商(shāng)業模式,不當的個人資金及時管理(lǐ)策略等在高油價的連續沖擊下發生的必然事件。目前中(zhōng)國(guó)也有(yǒu)一個和美國(guó)比較相似的現象較為(wèi)令人揪心,那就是基本上沒有(yǒu)任何收入的大學(xué)生紛紛成為(wèi)信用(yòng)卡的申請人、持有(yǒu)人和使用(yòng)人。美國(guó)人的理(lǐ)财悲劇何時會在他(tā)們身上重演呢(ne)?

教訓三:追漲是錯,殺跌更是錯

根據行為(wèi)金融學(xué),在資産(chǎn)泡沫化的過程中(zhōng),許多(duō)投資者根據不斷道聽途說的“賺錢故事”來逐步調高自己對資産(chǎn)的收益預期,淡化或忽視對資産(chǎn)的風險預期,從而盲目跟風追漲,導緻最後不可(kě)避免的崩盤結局。同樣,受鋪天蓋地的負面消息和四處彌漫的悲觀情緒影響,金融危機裏的投資者非常容易相信“這次天真的要塌下來了”,從而在本來應該大膽買進的機遇裏作(zuò)出恐慌性賣出的錯誤決定。實際上,市場在加速下跌時的主要賣壓并不來自于證券内在價值的急劇惡化,投資者完全可(kě)以泰然處之。以美國(guó)市場為(wèi)例,市場下跌力度逐步加強的原因主要在于以下幾個方面:

1、快速下跌的股價觸發了投資者預設的止損價格,從而将自動止損交易指令(Stop Loss Orders)激活,變成新(xīn)的實時“市價賣出”委托指令,進一步打壓了股價。

2、當股價下跌導緻透支賬戶中(zhōng)自有(yǒu)資産(chǎn)的價值下降到保證金要求的水平以下時,證券商(shāng)會通知投資者在限定時間裏追加保證金,催繳無效時券商(shāng)會強行以“市價賣出” 委托指令平倉。我們不難推斷,券商(shāng)因追繳保證金無效而進行的強制平倉通常發生在市場最為(wèi)惡劣的時候,其雪(xuě)上加霜的殺跌作(zuò)用(yòng)非常明顯。

3、投機者或采用(yòng)複雜交易策略的投資者,經常根據市場的情況借入一些自己并未擁有(yǒu)的證券來“賣空”,以期在更低價位上買回來歸還後獲利或對沖風險。由于賣空交易者通常需要先确認證券的下跌趨勢,然後才發出交易指令,因此,賣空也是一股強大的将市場從糟糕推向更糟糕的負面力量。

4、受風險控制措施的約束或者為(wèi)了應對投資者的可(kě)能(néng)資金撤離,基金等資産(chǎn)管理(lǐ)者通常會在市場下跌過程中(zhōng)逐步向下調整股票等風險資産(chǎn)在整個投資組合裏的配置比例。在市場處于下降通道時,這種被動式的動态資産(chǎn)配置行為(wèi)通常會對市場形成巨大的連環殺跌壓力。

5、許多(duō)投資者在市場急劇震蕩時會根據自己的研究和判斷進行投資組合調整,賣出自認為(wèi)吸引力相對較弱的那些證券,買進自認為(wèi)潛力不錯的股票。在市場下跌過程中(zhōng),調整投資組合的投資者通常會選擇先賣後買,甚至在短期内選擇隻賣不買,這就改變了市場的買賣力道平衡,将市場的支持點進一步下移。

不難看出,在現代自動化交易技(jì )術日益先進的環境下,熊市越是接近底部,市場積聚的下行力量越是強大。但是,許多(duō)的這類賣出指令都是因外部約束條件被觸發而不得不發出的,其導緻的成交價格往往遠(yuǎn)低于證券的内在價值,實際上是一個買入而非賣出的機會點。曆史數據已經證明,曆次熊市都是長(cháng)線(xiàn)投資者低價建立投資組合的良好機遇,百年不遇的金融危機當然更是可(kě)遇不可(kě)求。因此,對于那些既不受外部約束條件限制,又(yòu)沒有(yǒu)急迫現金流需求的個人投資者來說,在市場底部恐慌性跟風殺跌是他(tā)們最不應該但又(yòu)最容易犯下的特大方向性錯誤之一。

從美國(guó)個人投資者的這次經曆來看,隻要我們在資産(chǎn)配置上不犯大錯,在應急現金儲備上留有(yǒu)餘地,在市場底部不恐慌,金融危機是福不是禍。隻有(yǒu)通過金融危機的洗禮,資本市場的機制和機理(lǐ)才能(néng)自我矯正和完善,投資者才能(néng)有(yǒu)可(kě)憧憬的美好未來。