從财富創造的角度看,中(zhōng)國(guó)人可(kě)能(néng)從來沒有(yǒu)像現在這樣遊刃有(yǒu)餘過。隻要人脈關系到位,有(yǒu)足夠的啓動資金、敏感的商(shāng)機嗅覺和靈活的經營頭腦,似乎各行各業的人都能(néng)在短期内出人頭地,在各色富豪排名(míng)榜上搶占一席之地。但是,從财富管理(lǐ)的角度看,可(kě)供中(zhōng)國(guó)的富人們施展拳腳的天地又(yòu)太小(xiǎo)了,國(guó)内金融機構所提供的産(chǎn)品和服務(wù)在種類、數量和質(zhì)量上暫時都無法滿足他(tā)們的需求。所以有(yǒu)人說,中(zhōng)國(guó)一方面是創造财富的沃土,另一方面又(yòu)是财富管理(lǐ)的荒漠。這就是為(wèi)什麽中(zhōng)國(guó)的香港特區(qū)、新(xīn)加坡、歐洲乃至美國(guó)的私人财富管理(lǐ)機構紛紛将業務(wù)增長(cháng)的戰略重點轉移到中(zhōng)國(guó)市場的原因。

導緻中(zhōng)國(guó)财富管理(lǐ)效率低下的原因很(hěn)多(duō),既有(yǒu)國(guó)人重财富創造、輕财富管理(lǐ)的落後理(lǐ)念,又(yòu)有(yǒu)國(guó)内金融服務(wù)機構重眼前利益、輕長(cháng)遠(yuǎn)發展戰略的短視行為(wèi),但是最根本的原因在于,體(tǐ)制上的一些诟病嚴重妨礙了中(zhōng)國(guó)資本市場發揮私人财富管理(lǐ)功能(néng)。

現行證券發行制度不利于财富保值

美國(guó)經濟的活力主要來自于不斷壯大的創業者隊伍,而且,每年有(yǒu)更多(duō)人投身創業的最主要吸引力不僅僅是有(yǒu)比爾·蓋茨這樣的成功榜樣,而是美國(guó)的制度保證他(tā)們可(kě)以自由地在企業的任何發展階段退出。這種退出保障機制主要體(tǐ)現為(wèi):所有(yǒu)企業在證券一級市場上的融資行為(wèi)由主要投資人的收益預期和風險偏好決定,政府的職能(néng)主要在于設定嚴格的信息披露标準和打擊證券欺詐。創業者可(kě)以在企業從初創到成熟的不同階段,通過把權益轉移給天使投資人、風險投資基金、共同基金、收購(gòu)基金等不同投資人來完成退出。因此,在美國(guó)發行股票沒有(yǒu)任何盈利要求,企業甚至能(néng)夠以改變資本結構為(wèi)目的來發行長(cháng)期企業債券,并将所得資金以特别股息或者股票回購(gòu)的方式派發給現有(yǒu)股東。這種寬松的證券發行和融資環境,對創業者分(fēn)散集中(zhōng)持股風險、保值階段性的财富至關重要。

反觀中(zhōng)國(guó),股票發行實行嚴格的審核制度,債券發行也有(yǒu)配額管理(lǐ)限制。而且,無論發行股票還是債券,企業都必須具(jù)有(yǒu)一定的規模或盈利能(néng)力。這意味着,政府無形中(zhōng)為(wèi)創業者的退出設定了資格認定标準,現實中(zhōng)真正能(néng)夠成功到如此地步的創業者又(yòu)能(néng)有(yǒu)多(duō)少呢(ne)?其可(kě)能(néng)結果就是,許多(duō)無力或無意将企業做大的創業者,将因退出渠道不暢而坐(zuò)視自己辛勤創造的财富大幅縮水乃至消失。

稅制缺陷不利于财富增值

在中(zhōng)國(guó),不僅創業者通過融資市場正常退出面臨着巨大的制度障礙和成本,而且即使已經成功退出,這些人在管理(lǐ)财富時同樣面臨着諸多(duō)制度障礙。

财富的長(cháng)期增值一方面依賴于資産(chǎn)配置,即投資者如何将資金分(fēn)配在房地産(chǎn)、股票、債券和現金等不同類别的資産(chǎn)上;另一方面依賴于投資者在每一類資産(chǎn)上的多(duō)樣化分(fēn)散程度。投資者是否有(yǒu)能(néng)力配置某一類資産(chǎn),取決于該資産(chǎn)的最低投資額。比如,我們花(huā)幾百元就可(kě)以參與股票投資,但是由于證券化程度不夠,我們可(kě)能(néng)需要幾萬甚至幾十萬元才能(néng)投資房地産(chǎn)。投資者是否有(yǒu)能(néng)力将在某一資産(chǎn)上的投資多(duō)樣化,取決于每隻産(chǎn)品的最低投資金額以及投資成本。比如,随着低成本的ETF等指數化産(chǎn)品的普及,投資者輕而易舉就可(kě)以實現股票和債券投資的全球多(duō)樣化。盡管衆多(duō)金融學(xué)教授和華爾街(jiē)的金融工(gōng)程師至今還在孜孜不倦地研究多(duō)樣化投資居民(mín)房地産(chǎn)和收藏品等資産(chǎn)的證券化産(chǎn)品,具(jù)有(yǒu)一定财力的投資者仍然可(kě)以通過有(yǒu)限合夥來建立相對多(duō)樣化的投資組合。

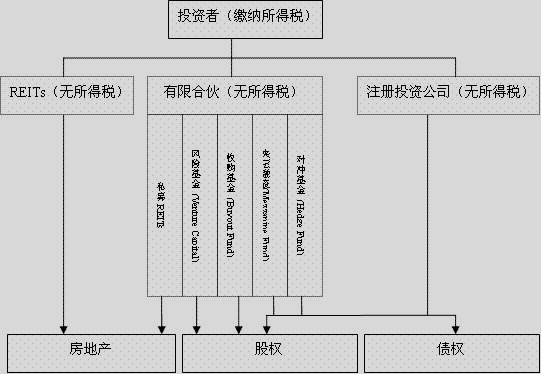

美國(guó)資本市場的繁榮昌盛,有(yǒu)一大半功勞來自于其稅制上所定義的小(xiǎo)公(gōng)司(S Corporations)、合夥(Partnership)等“轉遞實體(tǐ)”(Pass-through Entity)這一特殊納稅人身份。根據美國(guó)稅法,轉遞實體(tǐ)每年将其經營收入和支出按照權益比例轉遞給投資者,并由後者并入個人所得稅申報表後一起計算應納稅額。同時,開放式基金、封閉式基金和單位投資信托等注冊投資公(gōng)司(Regulated Investment Companies)和房地産(chǎn)投資信托基金(Real Estate Investment Trusts,即REITs)等實體(tǐ)隻要滿足收益分(fēn)配條件,其本身就不用(yòng)就當年實現的盈利繳納所得稅。正是有(yǒu)了這些避免重複交稅的工(gōng)具(jù),美國(guó)的投資者才能(néng)夠在華爾街(jiē)銀行家們的推銷和誘導下逐步愛上REITs、對沖基金、私人資本運營公(gōng)司及基金的基金等可(kě)以讓自己的投資充分(fēn)(甚至過分(fēn))多(duō)樣化的投資工(gōng)具(jù)(圖1)。

中(zhōng)國(guó)目前的情況是,投資者通過共同基金、券商(shāng)集合理(lǐ)财産(chǎn)品和信托投資公(gōng)司的信托計劃單位得到的收益,無須繳納所得稅。但是,這些産(chǎn)品都需要政府審批,沒有(yǒu)一種是以未上市企業為(wèi)投資對象的,也沒有(yǒu)一種是以長(cháng)期、多(duō)樣化投資房地産(chǎn)市場為(wèi)投資目标的。而且,除了共同基金屬于長(cháng)期投資産(chǎn)品以外,其他(tā)的都屬于短期産(chǎn)品,幾乎不具(jù)備長(cháng)期财富管理(lǐ)的功能(néng)。

正是由于缺乏有(yǒu)限合夥之類避免重複征稅的投資工(gōng)具(jù),絕大多(duō)數中(zhōng)國(guó)投資者無緣分(fēn)享全流通時代企業上市所帶來的巨額财富,中(zhōng)國(guó)房地産(chǎn)市場回報也注定仍将是少數人的私房家宴。因此,我們隻能(néng)寄希望于政策制定者們能(néng)夠盡快推出有(yǒu)利于拓展百姓投資渠道的有(yǒu)限合夥和REITs一類的轉遞實體(tǐ),為(wèi)大多(duō)數人的長(cháng)期财富增值提供更廣泛的産(chǎn)品選擇。

資本市場運作(zuò)機制不利于長(cháng)期投資者和中(zhōng)小(xiǎo)投資者

全流通、基金的快速發展和海外上市大型企業的回流,堪稱中(zhōng)國(guó)資本市場最讓人歡欣鼓舞的新(xīn)氣象。與此同時,我們不能(néng)被“曆史性的大牛市”蒙住了雙眼,看不見市場運作(zuò)機制上的幾大曆史遺留弊病所暗含的風險,尤其是它們對長(cháng)期投資者和廣大中(zhōng)小(xiǎo)投資者利益的潛在傷害。

一、過時的漲跌停闆限制

實行10餘年的漲跌停闆制度,在限制市場大起大落、遏制惡莊的嚣張氣焰方面起到了一定的短期作(zuò)用(yòng),但是,以散戶為(wèi)投資主體(tǐ)的時代已經一去不複返,占主導地位的是基金、QFII、保險和社保資金等機構投資者。在這樣的環境下,漲跌停闆制度主要存在兩個嚴重的問題。

首先,由于共同基金的申購(gòu)和贖回價格是以當日基金持倉證券收盤價計算出的基金淨值,當一隻或多(duō)隻證券漲停時,其下一個交易日開盤價上升的可(kě)能(néng)性要大于下跌的可(kě)能(néng)性。因此,用(yòng)漲停闆價格計算出基金淨值,實際上低估了其公(gōng)允淨值,當日申購(gòu)的投資者明顯侵占了現有(yǒu)份額持有(yǒu)人的利益。反之,當一隻或多(duō)隻證券跌停時,其下一個交易日開盤價可(kě)能(néng)還要往下。因此,用(yòng)跌停闆價格計算出的基金淨值實際上高估了其公(gōng)允淨值,當日贖回份額的投資者也明顯侵占了現有(yǒu)份額持有(yǒu)人的利益。由于我國(guó)目前漲跌停闆區(qū)間過小(xiǎo),部分(fēn)股票處于股改消息釋放階段,而且基金同化重倉的現象嚴重,部分(fēn)股票出現連續漲停或者跌停的現象并不少見。這就意味着,基金的短期投資者侵占長(cháng)期投資者利益的問題更為(wèi)嚴重。

其次,漲跌停闆制度的跌停,限制人為(wèi)地放大了市場的下行風險。基金對股市具(jù)有(yǒu)相當明顯的“助漲殺跌”功能(néng),當系統風險爆發導緻市場出現大面積跌停時,所有(yǒu)當天已經下達贖回指令的基金投資者們都将按照以收市(跌停)價計算出來的淨值來賣出自己的基金單位。可(kě)是,由于基金經理(lǐ)們根本無法賣出那些已經跌停的股票,他(tā)們不得不在第二天開盤後挂出一堆賣單來滿足前一天已經贖回的基金單位的流動性需求。這必将再次打壓股票價格,動搖市場上多(duō)頭投資者的信心,并進一步增強更多(duō)基民(mín)們的贖回意願。如此一來,惡性循環就開始了,西方市場發生過的基金殺跌引起的股市短期連環慘烈大跌的悲劇,或将在中(zhōng)國(guó)重演。當市場連續跌停時,吃虧的将是那些未贖回基金的長(cháng)期投資者,因為(wèi)他(tā)們承擔了本來屬于順利出逃的贖回者的虧損。

所以,從保護基金長(cháng)期投資者利益這一公(gōng)正立場出發,監管層應當盡快取消滬深股市的漲跌停闆限制。

二、令人費解的T+1交易限制

目前對投資者當日買進的股票隻能(néng)在第二個交易日賣出的規定,與大力發展高效的、具(jù)有(yǒu)國(guó)際競争力的資本市場的目标背道而馳。市場有(yǒu)效,意味着證券價格能(néng)夠對證券本身的消息和市場的最新(xīn)進展等信息作(zuò)出充分(fēn)和适時的反應。T+1交易限制實際上粗暴地剝奪了買進股票的投資者在當日剩餘的交易時間裏對最新(xīn)信息作(zuò)出反應的權利,有(yǒu)悖市場公(gōng)正和公(gōng)平的原則,應當堅決予以取消。

三、缺失的融資融券機能(néng)

融資意味着投資者可(kě)以用(yòng)持有(yǒu)的證券作(zuò)抵押從券商(shāng)處透支後購(gòu)入更多(duō)的證券,從而放大對市場的參與度。融券意味着投資者可(kě)以以現金或證券作(zuò)抵押來借入證券後賣出,即通過賣空來減少對市場的參與度或者完全負參與。融資融券既是投資者管理(lǐ)短期市場風險的有(yǒu)力工(gōng)具(jù),又(yòu)能(néng)吸引投機者來參與ETF、封閉基金、權證等産(chǎn)品的套利,完善市場的有(yǒu)效性。

漲跌停闆限制、T+1交易限制和融資融券機能(néng)缺失,嚴重制約了中(zhōng)國(guó)資本市場的發展,其已經顯現的不良後果包括:國(guó)内封閉基金的價格長(cháng)期偏離基金淨值,基金經理(lǐ)對其經營業績的好壞漠不關心,投資者對自己的權益也麻木(mù)不仁;權證産(chǎn)品的風險管理(lǐ)功能(néng)基本喪失,其本身風險被人為(wèi)巨幅放大,權證已經成為(wèi)部分(fēn)券商(shāng)的特許專營“老虎機”和不法莊家的“牌九桌”,不斷誘引和吞噬着一個又(yòu)一個不知情的投資者;ETF從上市起即萎靡不振,而且,其一級交易商(shāng)瞬時套利機制的合法性和公(gōng)平性也難以經得起專業推敲。

金融衍生品和原生品的價格完全脫節,不僅會導緻過度投機,而且還會無意中(zhōng)鼓勵和縱容市場操縱行為(wèi)。所以,在股指期貨推出以前,我們的市場設計者和監管層必須盡早對上述三個市場運作(zuò)機制的缺陷進行修補,以免不明風險的中(zhōng)小(xiǎo)投資者盲目進入,使畢生辛勤勞動所積累的财富付之東流。

過度行政許可(kě)、市場準入壁壘和市場開放錯位不利于長(cháng)期财富增值

筆(bǐ)者個人認為(wèi),中(zhōng)國(guó)資本市場的發展壯大取決于兩個條件,即健全的制度和充分(fēn)的市場競争。完整的法律、行政法規體(tǐ)系和嚴格而高效的執法程序,是制度健全的必要保障。但是,任何法律法規、行政許可(kě)必須以保障資本市場的充分(fēn)競争為(wèi)前提。由于目前國(guó)内資本市場的主要領域仍然存在壟斷,其直接的後果就是市場的效率低下,投資者管理(lǐ)财富的成本過高。

行政許可(kě)上,目前國(guó)内資本市場從規則、參與者、投資品種、投資行為(wèi)、成本費用(yòng)等巨細事項幾乎均由政府拟定。以基金為(wèi)例,政府将過多(duō)的精(jīng)力放在對基金公(gōng)司設立以及基金發行的數量、規模和時機的控制上,而忽略了對基金産(chǎn)品的信息披露、基金的運作(zuò)細節規範和基金投資者的教育。這種過度行政許可(kě)的結果是什麽呢(ne)?不知情的投資者抛棄更具(jù)投資價值的封閉基金和現有(yǒu)基金而排長(cháng)隊搶購(gòu)新(xīn)基金;基金銷售人員向投資者不當甚至誤導性推銷;基金管理(lǐ)公(gōng)司大玩“淨值歸一”戲法等一列怪現象存在。筆(bǐ)者在此再提出幾個細節問題供參考:

1)投資者為(wèi)股票、債券和貨币基金所付出的投資管理(lǐ)和托管費費率,為(wèi)何不能(néng)随着基 金規模的擴大而下降?

2)基金為(wèi)何不對外公(gōng)布選擇證券商(shāng)交易席位的依據和相關的合同細節?

3)基金是如何代表投資者參加上市公(gōng)司股東大會的,其投票立場為(wèi)何不對外公(gōng)布?

4)基金分(fēn)紅的除息日和紅利再投資日為(wèi)何不能(néng)是同一天?這期間紅利的資金賬戶持有(yǒu)人是誰?期間紅利金額産(chǎn)生的利息又(yòu)該歸誰?

5)債券基金為(wèi)什麽不披露其最大的風險點——投資組合的期限結構?

6)封閉式基金的份額持有(yǒu)人大會不能(néng)決定提前清盤或者轉開放的法律依據何在?

市場準入上,我國(guó)對成立證券商(shāng)、基金管理(lǐ)公(gōng)司、托管銀行、投資咨詢公(gōng)司設置了出資人資格和最低注冊資本金等壁壘。以投資咨詢類公(gōng)司為(wèi)例,其所要求的100萬元注冊資本金和至少5名(míng)具(jù)有(yǒu)從業資格員工(gōng)的要求就令人費解。投資者選用(yòng)咨詢服務(wù)的标準,應該為(wèi)投資顧問的專業知識、從業經曆、職業操守和道德(dé)水準、違法違規曆史記錄、收費等因素,而不應是企業的注冊資本金和員工(gōng)數量。市場準入壁壘過高的背景下,投資者難以得到公(gōng)正、獨立和适合自己的投資咨詢服務(wù)就不足為(wèi)怪了。

在市場開放上,我們同樣有(yǒu)崇洋人、輕國(guó)人的嫌疑。以基金管理(lǐ)業為(wèi)例,在截至2006年底的58家基金中(zhōng),中(zhōng)外合資基金有(yǒu)25家,幾乎占了半壁江山(shān),衆多(duō)對基金管理(lǐ)業務(wù)有(yǒu)興趣的民(mín)營企業卻被排斥在外。同樣的現象在保險、銀行和證券行業都有(yǒu)迹可(kě)循。針對這種金融開放對外不對内的怪現象,筆(bǐ)者所聽過的最為(wèi)荒謬的解釋莫過于國(guó)際大行的誠信度高、違規的動機低。對美國(guó)證券市場稍有(yǒu)知識的人都知道,美國(guó)證券交易委員會(SEC)和美國(guó)證券經營商(shāng)協會(NASD)每年處罰或者收到投訴最多(duō)的都是這些大名(míng)鼎鼎的國(guó)際投行或其員工(gōng)。我們有(yǒu)什麽理(lǐ)由相信,那些在監管嚴厲的美國(guó)有(yǒu)不良記錄的國(guó)際資本大鳄,到中(zhōng)國(guó)就變成了紳士或慈善家呢(ne)?

所以,中(zhōng)國(guó)資本市場發展的當務(wù)之急是對國(guó)内資本全面開放金融服務(wù)市場,尤其應該減少民(mín)營資本的準入壁壘。政府應該盡量放棄對行政許可(kě)權的眷戀,将精(jīng)力集中(zhōng)到監管市場參與者和鐵腕打擊欺詐活動上,降低系統風險,為(wèi)國(guó)民(mín)财富的長(cháng)期穩定增值提供公(gōng)正、公(gōng)平而且高效的資本資産(chǎn)市場。