資本市場上的2006年絕對是屬于中(zhōng)國(guó)的:工(gōng)商(shāng)銀行IPO是全球有(yǒu)史以來籌集資金最多(duō)的新(xīn)股發行,以上證綜合指數衡量的A股市場年度回報超過了100%,更令人歎為(wèi)觀止的是中(zhōng)國(guó)居然創造了共同基金單日募集資金超過50億美元的世界紀錄。中(zhōng)國(guó)企業IPO的紅火反映了全球投資者對通過投資中(zhōng)國(guó)企業股權來分(fēn)享中(zhōng)國(guó)經濟超速增長(cháng)果實的強烈願望。上證指數的翻番除了有(yǒu)中(zhōng)國(guó)股市基本面改善的作(zuò)用(yòng)外,還有(yǒu)其本身“土八路”計算方法誤導成分(fēn)。唯一讓人費解的是,在封閉基金還有(yǒu)偌大的折價幅度、老基金仍然在對新(xīn)投資者敞開大門的時候,怎麽投資者就會去瘋狂搶購(gòu)一隻新(xīn)發行的基金呢(ne)?現如今的中(zhōng)國(guó)資本市場上,不僅基金投資者狂熱,基金管理(lǐ)公(gōng)司和基金經理(lǐ)中(zhōng)也存在投機心态。目前泛濫成災的“基金拆細”、“基金分(fēn)紅”、“基金複制”等魔術戲法,明明是為(wèi)了持續營銷老基金,還被标榜成“基金運作(zuò)的國(guó)際慣例”、“可(kě)以提升投資者價值”雲雲。盡管才疏學(xué)淺,但筆(bǐ)者在美國(guó)的資本管理(lǐ)領域從業多(duō)年,卻找不出這些國(guó)際慣例的曆史淵源和當前流行的迹象。中(zhōng)國(guó)股市的火爆必将吸引更多(duō)的投資者資金入市,這又(yòu)必将導緻基金規模的進一步擴大。如果不能(néng)夠理(lǐ)性對待基金熱,充分(fēn)了解基金這一特殊的集合投資工(gōng)具(jù)的一些基本特征,不針對自己特有(yǒu)目标來選取适合自己的基金,那麽,基金投資者遲早會發現自己不過是在為(wèi)他(tā)人做嫁罷了。

認清基金的組織形式與投資目标

市場上有(yǒu)一些不稱職的理(lǐ)财顧問将基金當成一種同股票、債券和現金平起平坐(zuò)的資産(chǎn)類别來向客人推薦。實際上,基金并不能(néng)被歸納為(wèi)一種資産(chǎn),而是一種以不同類别資産(chǎn)為(wèi)投向目标的特殊集合投資工(gōng)具(jù)。其相對優點主要在于:(1)投資者通過規模效應能(néng)夠取得投資組合的充分(fēn)多(duō)樣化;(2)職業人士的專業化管理(lǐ);(3)低門檻的投資額讓幾乎所有(yǒu)的人都可(kě)以參與證券市場;(4)良好的流動性,即投資者可(kě)以在任何交易日按照當日基金淨值減去一定手續費的價格賣出基金。

我們知道,美國(guó)的證券市場效率主要由《1933年證券法》、《1934年證券交易法》、《1940年投資公(gōng)司法》和《1940年投資顧問法》四部重要的法律來保證。根據《1940年投資公(gōng)司法》注冊設立的集合投資産(chǎn)品,主要有(yǒu)四種組織形式:開放式共同基金(Mutual Fund)、封閉基金(Closed-end Fund)、單位投資信托(Unit Investment Trust)以及交易基金(Exchange Traded Fund, 簡稱ETF)。每一種組織形式下的基金的優缺點各不相同,因此所适用(yòng)的投資者也完全不同。比如,低費率的共同基金通常适用(yòng)于長(cháng)期投資者;封閉基金通常适用(yòng)于那些需要投資流通性差的或信息不夠透明的新(xīn)興市場證券的投資者;單位信托則特别适合那些需要将一定的證券投資組合固定一段時間的投資者;ETF則主要針對那些希望共同基金能(néng)夠像股票一樣地賣空、透支和持續交易的投資者。所以,投資者在選擇基金類投資産(chǎn)品時,一定要分(fēn)清楚其組織形式,以免付出不必要的代價。

目前,國(guó)内的投資者在眼花(huā)缭亂的基金品種中(zhōng)同樣需要分(fēn)清其組織形式。比如,上市開放式基金(LOF)在國(guó)内被炒得大幅溢價以及封閉基金被投資者抛棄而導緻大幅折價,都是因為(wèi)投資者不能(néng)正确分(fēn)清其組織形式,從而忽視其内在價值,誤将它們當成股票來炒作(zuò)。

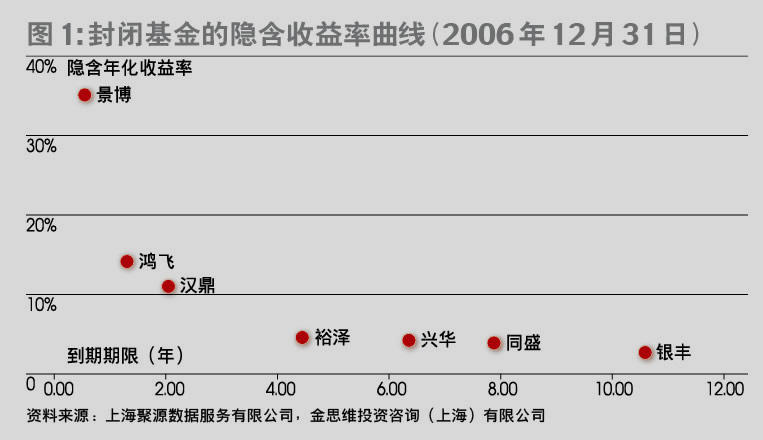

以國(guó)内的封閉基金為(wèi)例,從形式上講,它們相當于美國(guó)的期限單位投資信托,因此,任何幅度的折價部分(fēn)都可(kě)以被換算成等同債券收益率。在基金期限結束時,其投資者除了将獲得基金淨值變動部分(fēn)回報以外,還将獲得這一部分(fēn)等同債券收益率。這就是封閉基金比相同類型的開放式基金給投資者帶來的額外回報。不幸的是,我們的投資者卻瘋狂地追逐一個既沒有(yǒu)任何折價又(yòu)沒有(yǒu)曆史紀錄可(kě)查的新(xīn)基金,并創下世界紀錄!

從操作(zuò)上講,任何将資産(chǎn)配置在中(zhōng)國(guó)股票市場或者債券市場的投資者,都可(kě)以根據封閉基金的股債比例來确定其投資配置。如果投資者相信基金的封閉期不會提前結束,那麽他(tā)就可(kě)以按照收益率曲線(xiàn)來建立投資組合(圖1)。相反,如果投資者判斷基金的封閉期會提前同時結束,那麽他(tā)就應該選取折價回歸價值總收益率最大的幾隻來建立投資組合(表1)。

當然,即使是有(yǒu)巨幅折扣,也并不意味着封閉基金适合所有(yǒu)的投資者。隻有(yǒu)那些政策性資産(chǎn)配置已經包括了封閉基金的投資組合所代表的資産(chǎn)類别的投資者才可(kě)以等比例投資。尤其是那些本來就對股票市場心存疑慮的投資者們切不可(kě)以将封閉基金的折價當成債券的折價,因為(wèi)畢竟前者的本金是随着基金淨值浮動的,而後者的則是固定的。

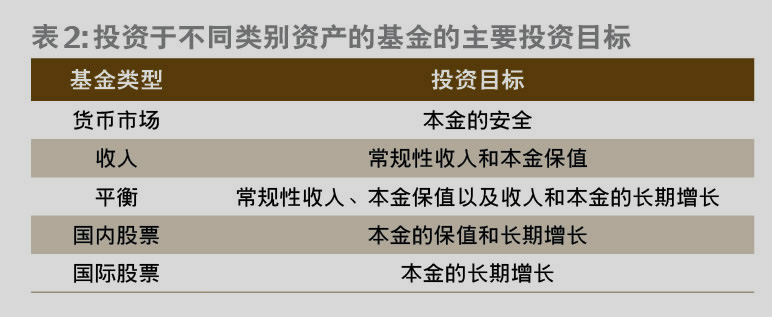

除了基金的組織形式以外,投資者還需要特别注意,不同基金的投資目标不盡相同(表2)。因為(wèi)不同投資目标的基金的投資資産(chǎn)類别不同,其對投資者戰略性資産(chǎn)配置計劃執行的影響也就不一樣。一個典型的例子是,平衡型基金投資在股票和固定收益證券二者間比例的不确定性,會讓投資者的戰略性資産(chǎn)配置計劃失效。所以,投資者在選取基金時的正确程序應該是,先制定自己的資産(chǎn)配置方案和投資策略,然後将各基金按照投資目标和投資策略分(fēn)别歸類,最後根據費用(yòng)比等指标來決定配置在每隻基金的投資金額。

正确對待基金的曆史回報,無需理(lǐ)睬所謂的基金排名(míng)

基金管理(lǐ)公(gōng)司最喜歡用(yòng)來做廣告的兩大招牌是曆史回報和第三方排名(míng)。盡管各國(guó)的證券市場的監管當局或者行業自律組織都在警告投資者,基金的曆史回報同其未來的業績沒有(yǒu)任何關系,但是,每年新(xīn)的投資資金的大部分(fēn)都流向了那些曆史業績優良的基金管理(lǐ)公(gōng)司。從行為(wèi)金融學(xué)的角度看,這是投資者貪婪和恐懼交織的心态在投資基金時的自然表現。

當然,曆史回報和未來業績無關,并不等于我們就可(kě)以完全忽略基金經理(lǐ)的曆史回報記錄。因為(wèi)我們必須有(yǒu)一定的指标來将同一資産(chǎn)或者風格類别中(zhōng)不同基金進行橫向對比,從而找出那些能(néng)夠持續而又(yòu)緊密地跟蹤基準的基金經理(lǐ)們。所以,基金的曆史業績并不是被用(yòng)來預測未來回報的,而是被用(yòng)來分(fēn)析和比較基金經理(lǐ)的風格和偏離基準的風險的。正因如此,美國(guó)證券監管當局專門制定了基金必須采用(yòng)的披露信息的标準格式。根據規定,基金必須在每年更新(xīn)的招募說明書的前篇詳細叙述基金的投資目标、策略和風險,并以柱狀圖演示過去10年裏(或基金成立以來)每一年基金及其跟蹤基準的年度回報率。同時基金還需要就過去1、5、10年(或基金成立以來)的年化稅前回報以及假定投資者繼續持有(yǒu)或賣出基金的景象下的稅後回報以表格的方式披露。

除了需要學(xué)會如何正确看待基金的曆史回報以外,投資者還必須學(xué)會如何不去理(lǐ)會證券公(gōng)司及專門的研究機構的所謂基金排名(míng)。美國(guó)有(yǒu)多(duō)份學(xué)術研究(如Morey 2003)對晨星公(gōng)司所評選的五星級基金進行後續跟蹤發現,這些基金上榜後,其經理(lǐ)一般更願意冒險,其未來3年的業績也大幅下滑。美國(guó)晨星這種财力和研究實力均龐大的機構尚且不能(néng)夠預測未來的基金赢家,我們如何能(néng)夠相信國(guó)内的評選方法和标準制定程序皆不透明的機構天天更新(xīn)的基金排名(míng)坐(zuò)次呢(ne)?實際上,我們回過頭去看看,有(yǒu)多(duō)少排在過去幾年業績英雄榜的基金能(néng)夠重複自己的業績輝煌?

警惕基金的高額分(fēn)紅、分(fēn)拆、複制等銷售噱頭

目前國(guó)内基金投資者們錯誤地流行着看兩個淨值,即累計淨值越大基金的業績越優異,單位淨值越小(xiǎo)基金越安(ān)全。上面我們講過,比較不同基金的曆史回報的前提是必須将數據年化處理(lǐ),因此,累計淨值的概念沒有(yǒu)太大意義。同樣,基金的未來回報取決于所投資資産(chǎn)的價格百分(fēn)比變動和利息、股息等當期收益率,同單位基金的淨值沒有(yǒu)任何關系。所以,每股淨值或者累計淨值根本就不應該被用(yòng)來作(zuò)為(wèi)是否投資一隻基金的決策依據。

散戶偏愛低淨值的基金,是因為(wèi)他(tā)們缺乏基本的金融和投資知識,那些“專業”管理(lǐ)投資組合的基金業者們為(wèi)何肆無忌憚地玩起了高額分(fēn)紅、分(fēn)拆基金單位甚至“複制”基金等根本不能(néng)增加投資回報的小(xiǎo)伎倆呢(ne)?這可(kě)能(néng)一方面是中(zhōng)國(guó)目前的基金監管環境過于寬松,一些注重眼前利益的、短視性的基金管理(lǐ)公(gōng)司打擦邊球“忽悠”投資者的司法成本幾乎為(wèi)零。同時,中(zhōng)國(guó)的投資者基本上屬于投資領域所界定的不知情的一類,因此基金管理(lǐ)公(gōng)司玩一些花(huā)招來吸引投資者的道德(dé)成本也幾乎沒有(yǒu)。

那麽,到底什麽是基金的分(fēn)紅、拆細和複制國(guó)際慣例呢(ne)?這就取決于投資者如何定義“國(guó)際慣例”了。這裏我們僅簡要介紹美國(guó)的基金在這三方面的操作(zuò)實務(wù),供國(guó)内投資者借鑒。

在美國(guó),基金隻有(yǒu)滿足一定的條件才能(néng)夠在納稅人身份上被認定為(wèi)“轉遞實體(tǐ)”(Pass-through Entity),從而不用(yòng)就當年實現的盈利繳納所得稅。我們都知道,基金的分(fēn)紅主要由利息或者股息等當期收入(Current Income)、賣出所持投資品種實現的資本利得(Capital Gain)以及退還投資者資本金(Return of Capital)三個部分(fēn)組成。根據美國(guó)稅法的規定,隻有(yǒu)将扣減營運成本和資本虧損後的當期收入和資本利得的一定比例(通常為(wèi)90%)分(fēn)配給投資者(并由其納稅),基金才能(néng)夠維持免交所得稅的轉遞實體(tǐ)身份。這就是為(wèi)什麽美國(guó)的基金通常至少每個季度分(fēn)一次紅的原因。同時,基金每次分(fēn)紅以後,其每股資産(chǎn)淨值會等額下降,看中(zhōng)分(fēn)紅而購(gòu)買基金的美國(guó)投資者不但不能(néng)得到額外價值,反而還會馬上負有(yǒu)就紅利納稅的義務(wù)。盡管中(zhōng)國(guó)投資者目前無需就基金分(fēn)紅繳納任何稅金,但是分(fēn)紅本身涉及到後台處理(lǐ)和諸多(duō)第三方簿記、審計等昂貴的服務(wù),基金分(fēn)紅實際上是在損害投資者的價值。

美國(guó)基金的拆細主要發生在上市交易後價格過高而超出普通散戶投資者交易承受能(néng)力的封閉基金、交易基金和單位投資信托等投資者至少交易一個單位的産(chǎn)品上。其目的在于吸引更多(duō)的投資者以增強其二級市場的流動性。就共同基金而言,其投資單位的計算通常精(jīng)确到小(xiǎo)數點後的四位數,無論淨值多(duō)大,投資者無需太多(duō)的資金也同樣能(néng)負擔得起其投資。因此,以降低基金淨值為(wèi)目的的共同基金拆細,實屬筆(bǐ)者聞所未聞且恐怕是僅在中(zhōng)國(guó)通行的“國(guó)際慣例”。

就基金複制而言,美國(guó)資本市場上确實存在着。但是,這裏的複制一方面是指試圖拷貝投資者難以投資的某些基金(如已經謝(xiè)絕新(xīn)投資者的基金,或者巴菲特那價格奇貴的伯克希爾公(gōng)司的股票)的第三方努力;另一方面是指基金公(gōng)司為(wèi)了滿足富人稅負管理(lǐ)或透明度上的需求而設立的、以複制基金收益風險特征為(wèi)目的的分(fēn)立賬戶(Separately Managed Account)。顯然,國(guó)内那些以基金規模過大而“複制”的真正目的在于改變持續銷售不利的狀态而以“複制”的名(míng)義發行新(xīn)基金來圈錢。從基金公(gōng)司的角度來講,不管以多(duō)少個基金的名(míng)義持有(yǒu),隻要投資目标、策略和投資決策程序滿足“複制”的定義,其投資管理(lǐ)過程和交易執行實際上是在完全在一起的,隻不過在收市後計算淨值時基金公(gōng)司需要将投資組合分(fēn)成兩堆,挂在兩隻基金的名(míng)下罷了。

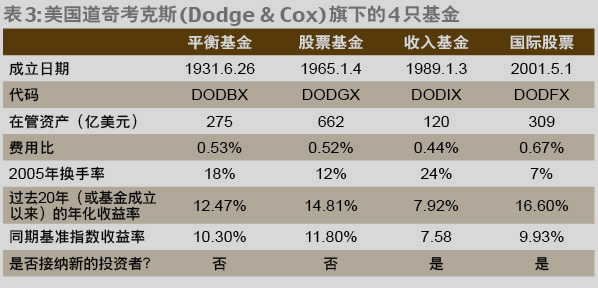

這裏,位于舊金山(shān)市的道奇考克斯基金顧問公(gōng)司(www.dodgeandcox.com ) 可(kě)以作(zuò)為(wèi)我們這些天天念叨着“奉行價值投資”、“長(cháng)期投資”的職業投資經理(lǐ)們學(xué)習的榜樣。這間公(gōng)司從1930年創建并于1931年正式推出第一隻基金後,間隔了30多(duō)年才推出第二隻基金,到目前其旗下也不過4隻基金(表3)。當它們的基金規模膨脹後的做法不是玩“複制”遊戲,而是以拒絕接受新(xīn)的投資者的方式來保證現有(yǒu)投資者的利益。同時,該基金奉行真正的長(cháng)期投資策略,以2005年的換手率計算,其投資組合中(zhōng)美國(guó)股票的平均持有(yǒu)期為(wèi)9年,非美國(guó)股票的平均持有(yǒu)期為(wèi)13年。即使是這麽一家長(cháng)期業績戰勝99%的同行的優質(zhì)基金,其平均費用(yòng)比也隻有(yǒu)美國(guó)同行業的1/3,難怪投資者打破了頭往裏擠呢(ne)。

中(zhōng)國(guó)的資本市場還剛剛起步,共同基金的發展還處在萌芽狀态。但可(kě)惜的是,我們的基金業仍由華爾街(jiē)的賣方洋人和特殊利益集團壟斷着,因此,基金費用(yòng)成本決定機制明顯偏袒于基金管理(lǐ)公(gōng)司,而不是基金投資人。什麽時候能(néng)夠引進或者允許民(mín)間崛起像道奇考克斯、先鋒(Vanguard)和象限(DFA)等低成本的真正的世界頂尖級基金,中(zhōng)國(guó)的基金投資者才可(kě)以談論定期投資、長(cháng)期投資來實現“基金養老”。

最後,我們要給中(zhōng)國(guó)的短線(xiàn)基金投資者幾句忠告:買開放基金不如買有(yǒu)折扣的封閉基金,買新(xīn)發行的開放基金不如買現有(yǒu)的開放基金。同時從長(cháng)遠(yuǎn)上講,買昂貴的主動管理(lǐ)基金不如購(gòu)買低成本的被動型指數基金。隻有(yǒu)那些在乎投資成本、不盲目追漲殺跌的投資者,才能(néng)夠成為(wèi)基金繁榮的受益者。