如果我們相信股市真的正在重演美國(guó)“黃金十年”的曆史并想成功分(fēn)享其成果的話,就應該遵循幾個在美國(guó)市場行之有(yǒu)效的簡單投資法則。

徐春/文(wén)

當決定在這一期的專欄裏寫關于股票投資的内容時,我的心裏實在沒譜。一方面,那些國(guó)内證券及基金行業的朋友們在喋喋不休地告誡我投資界的海歸們是如何地因不了解中(zhōng)國(guó)的國(guó)情而業績平平,因此根本就不具(jù)備資格對國(guó)内投資者宣揚所謂的理(lǐ)性投資理(lǐ)念,雲雲;另一方面,我的一些海歸朋友(包括幾位在國(guó)内最有(yǒu)名(míng)的商(shāng)學(xué)院裏教金融投資的海歸教授們)則向我抱怨國(guó)内股市有(yǒu)太多(duō)讓人看不懂的地方,不敢也不知道該如何動手投資,即使心動也無法手動。這兩種現象不僅反映了成熟的理(lǐ)性投資理(lǐ)念在中(zhōng)國(guó)的普及難度,還從側面反映出中(zhōng)國(guó)股市的巨大發展潛力。

實際上,如果站在個人投資者财富升值的角度看問題的話,我們就會發現,美國(guó)等發達股票市場同中(zhōng)國(guó)這樣的新(xīn)興市場有(yǒu)相當多(duō)的共同特征,美國(guó)市場上一些行之有(yǒu)效的成熟投資理(lǐ)念也同樣值得中(zhōng)國(guó)的投資者們借鑒。同時,個人投資主要集中(zhōng)在美國(guó)等發達市場的海歸也應該将一部分(fēn)資金投資在中(zhōng)國(guó)國(guó)内的股市上來進一步多(duō)樣化投資組合,以獲取降低風險或者增加收益的效果。如果我們相信某些人聲稱的中(zhōng)國(guó)股市正在重演美國(guó)上世紀90年代“黃金十年”的曆史并想成功分(fēn)享其成果的話,我們就應該遵循幾個在美國(guó)市場行之有(yǒu)效的簡單投資法則。

法則一:對股市的回報和風險要有(yǒu)理(lǐ)性預期

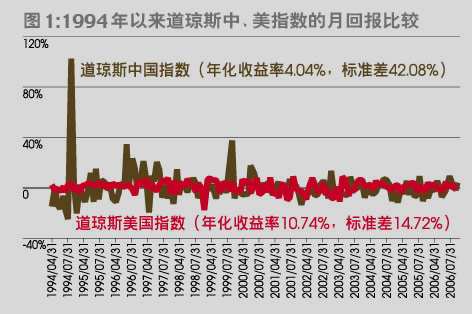

盡管目前國(guó)内股市“漲”聲不斷,但是我們可(kě)以武斷地說大多(duō)數的投資者恐怕還沒有(yǒu)解套,更不用(yòng)說賺到錢了。這是因為(wèi)從曆史表現來看,中(zhōng)國(guó)股票市場的預期回報非常之低,但是風險卻異常之高。在1993年12月31日至2006年11月30日止的155個月裏,用(yòng)流通股加權方法所編制的包括上海和深圳兩個市場絕大部分(fēn)股票的道瓊斯中(zhōng)國(guó)指數(Dow Jones China Total Market Index)的年化回報僅為(wèi)4.04%,但是其年化标準差(風險)卻高達42.08%。相比之下,盡管經曆了2000-2002年科(kē)技(jì )股泡沫破裂及9.11恐怖襲擊的影響,美國(guó)股市的表現仍然比中(zhōng)國(guó)的優異且穩定得多(duō)。同期道瓊斯美國(guó)指數(Dow Jones U.S. Total Market Index)年化收益率高達10.74%,其标準差也僅為(wèi)14.72%。因此,從表面上看,中(zhōng)國(guó)的股票市場要比美國(guó)的熱鬧得多(duō),但這實際上是其高風險特征的體(tǐ)現(圖1),并不能(néng)掩蓋其收益能(néng)力低下這一事實(圖2)。

實際上,該時期道瓊斯美國(guó)指數的年化收益率是同金融學(xué)裏資本資産(chǎn)定價模型所得出的美國(guó)股票資産(chǎn)11%左右的長(cháng)期預期回報相近似的。中(zhōng)國(guó)的股票市場尚處在初生階段,無論是理(lǐ)論界還是實踐界,都不能(néng)夠對中(zhōng)國(guó)的股票這一資本資産(chǎn)的預期回報值和預期風險提供明确而又(yòu)令人信服的答(dá)案。如果借鑒美國(guó)的一種股票回報歸因分(fēn)析的話,我們也許可(kě)以用(yòng)每股現金紅利收益率、每股稅後盈利增長(cháng)率以及股票的市場估值變動率三者之和來預期中(zhōng)國(guó)的股市回報。因此,在非常長(cháng)的投資期限裏,中(zhōng)國(guó)股市的投資回報率将主要取決于現金紅利收益率及企業的利潤增長(cháng)率。

個人投資者經常犯的一個錯誤就是誤将風險當成預期收益,比如,在過去的十多(duō)年裏,多(duō)數中(zhōng)國(guó)投資者被國(guó)内股市快速的波動頻率和巨大的波幅所吸引。而且,這些缺乏基礎金融知識的投資者隻是将注意力集中(zhōng)在股市向上的波動上,最後栽倒在股市向下的波動裏也就不足為(wèi)奇了。這裏我們讨論的是規避了非系統風險的整體(tǐ)市場的收益風險特征,而那些每日沉溺于證券營業部或者網上交易終端屏幕前的股民(mín)還要因為(wèi)投資組合不夠多(duō)樣化而面臨額外的非系統風險。這就是為(wèi)什麽我們的股市已接近曆史新(xīn)高而我們的多(duō)數投資者們仍然深潛水下的原因。

筆(bǐ)者絕對無意貶低中(zhōng)國(guó)股票市場巨大的發展潛力和美好的遠(yuǎn)景,也無意打擊股票市場投資者的積極性。筆(bǐ)者同意,随着股改的逐步完成和上市公(gōng)司治理(lǐ)質(zhì)量的不斷上升,中(zhōng)國(guó)的股票投資者們分(fēn)享經濟高速增長(cháng)的比例将越來越大。因此,以過去區(qū)區(qū)十幾年的曆史回報設為(wèi)未來的長(cháng)期預期回報,既不符合統計上的顯著性要求,也不能(néng)反映出中(zhōng)國(guó)股票市場正在發生的本質(zhì)上的積極變化。但是,那些夢想通過股票市場每隔一兩年将自己的财富翻番的投資者們,絕對有(yǒu)必要對自己投資股票的收益和風險預期朝着理(lǐ)性和現實的方向修正。隻有(yǒu)有(yǒu)理(lǐ)性預期的人才能(néng)以平常心态堅持長(cháng)期投資,從而成為(wèi)股票市場的真正受益者。

法則二:清晰了解自己的投資目标、期限和風險承受能(néng)力

一般地,相對于債券等其他(tā)資産(chǎn)的長(cháng)期預期收益率越高,投資者配置在股票中(zhōng)的資金就應該更多(duō)。但是,僅僅明确了股市的長(cháng)期收益和風險特征并不足以讓我們決定投資在股市中(zhōng)的具(jù)體(tǐ)資金額度。投資者還需結合目前财務(wù)狀況和未來資金需求确定投資的期限、要求的最低回報率以及可(kě)承受的最高風險,進而确定用(yòng)于股票的資金配置比例和投資方法。

盡管現代投資組合理(lǐ)論上要求我們以實現整體(tǐ)資産(chǎn)的總收益最大化為(wèi)投資管理(lǐ)目标,但是,行為(wèi)上我們每一個人都将自己不同數額的資金存入具(jù)有(yǒu)不同用(yòng)途的賬戶中(zhōng),并對該部分(fēn)資金有(yǒu)着不同的投資期限、收益要求和風險承受能(néng)力。例如,我們為(wèi)子女設立的大學(xué)學(xué)費儲蓄賬戶的投資期限和要求的回報基本固定,但是承受本金下跌風險的能(néng)力極低,因此也許根

本就不能(néng)被投資在股票市場上。同樣,用(yòng)于退休目的的儲蓄也必須視賬戶所有(yǒu)人的财富水平、當前收入、生活方式、退休生活規劃等方面的要求來決定投資于股市的比例。

想必中(zhōng)國(guó)的投資者對前些年将雇主買斷工(gōng)齡的補償金投資到股市中(zhōng)的部分(fēn)中(zhōng)老年下崗職工(gōng)的悲慘個人财富結局并不陌生。目前中(zhōng)國(guó)股票市場的火爆場面和一片“多(duō)”聲,無疑又(yòu)讓一些本來對股市不感興趣或者根本不适于投資股市的人蠢蠢欲動了。無論市場多(duō)麽狂熱,身邊有(yǒu)多(duō)少人最近在股市中(zhōng)賺了多(duō)少錢,也不管有(yǒu)多(duō)少機構投資者的多(duō)少專家呼喊“十年牛市”剛起步,世界上沒有(yǒu)隻漲不跌的單邊市場。一旦股票市場轉向下跌,就必然有(yǒu)人因為(wèi)流動性需求等原因遭受巨大損失。所以,準備新(xīn)參與股票市場或者加大參與度的投資者們尤其應該仔細審視自己的投資目标、投資期限和風險承受能(néng)力,以免成為(wèi)股市向下波動的下一個悲劇反面教材。

法則三:實現投資組合的充分(fēn)多(duō)樣化

在衆多(duō)的股票市場投資策略中(zhōng),除了對沖基金通常不拘泥于多(duō)樣化要求以外,即使是以“股神”巴菲特為(wèi)代表的聚焦投資策略,其投資組合都是相當(如果不是充分(fēn)的話)多(duō)樣化的。以巴菲特的伯克希爾·哈撒韋公(gōng)司為(wèi)例,其投資被配置在上市公(gōng)司股票、未上市經營公(gōng)司的控制性私人資本、債券、商(shāng)品、外彙等多(duō)種資産(chǎn)上。盡管巴菲特将約84%的上市公(gōng)司股票投資配置集中(zhōng)在約10隻股票上(表1),但是全部約30隻股票的投資組合價值隻占全部投資組合的30%左右。

理(lǐ)論上,充分(fēn)多(duō)樣化要求投資者将資金按市值構成比例分(fēn)散在全球所有(yǒu)股市上的所有(yǒu)股票上。這對于絕大多(duō)數的投資者來說顯然是不現實的,也是不能(néng)接受的。投資顧問實踐界的建議是個人投資者将股票投資資金分(fēn)成大小(xiǎo)兩部分(fēn),較大的一部分(fēn)被稱作(zuò)核心組合(Core Portfolio),主要投資于那些在國(guó)民(mín)經濟中(zhōng)占有(yǒu)舉足輕重地位的大市值股票以抗拒下跌風險;金額較小(xiǎo)的那一部分(fēn)被稱作(zuò)外圍組合(Satellite Portfolio),主要被用(yòng)來投資那些可(kě)能(néng)帶來意外驚喜或者超額利潤的中(zhōng)小(xiǎo)型公(gōng)司股票以滿足投資者的風險偏好。在投資方式上,核心組合主要以指數或增強型指數類的被動投資策略為(wèi)主,而外圍組合則主要采用(yòng)主動投資策略。

筆(bǐ)者認為(wèi),在銀行、保險、能(néng)源、電(diàn)信等産(chǎn)業領域裏的大型國(guó)有(yǒu)上市企業逐步控制國(guó)内股票市場的總市值的大環境下,這種“核心-外圍”投資組合方式是值得國(guó)内的個人投資者們借鑒的。我們不妨将主要的資金投資在那些控制着國(guó)民(mín)經濟命脈,壟斷着行業經營權或者占有(yǒu)大部分(fēn)國(guó)家經濟資源的企業上,将少部分(fēn)資金用(yòng)來交易,滿足自己展示“炒股天才”的虛榮心。

法則四:堅持長(cháng)期定期投資

股票的長(cháng)期收益率相對于短期政府債券而言存在着巨大的優越性,這就是股票的内在風險溢價特性。而且,如果投資期限足夠長(cháng)的話,股票投資隻有(yǒu)溢價,幾乎沒有(yǒu)風險。根據先鋒基金(Vanguard)研究部門2006年發表的一份報告,投資者如果在1926至2005年間的任何一年投資以标準普爾500綜合指數代表的美國(guó)股票并持有(yǒu)10年的話,他(tā)隻在1926-1936年間遭遇負的回報。同樣,堪薩斯城聯邦儲蓄銀行對1926-2002年間債券和股票的研究(Shen 2005)發現,如果投資者能(néng)夠持有(yǒu)股票至少28年,他(tā)的投資回報肯定優于同等期限的債券。

由于股票最終必然反映出人類經濟增長(cháng)的成就,因此,期限極長(cháng)的股票投資應該也是必然賺錢的。這就意味着投資者不僅要長(cháng)期投資,而且要堅持在這一長(cháng)時期裏定期投入更多(duō)的資金。以中(zhōng)國(guó)的A股市場為(wèi)例,如果一個投資者從1993年12月31日起堅持每個月底投資100元在道瓊斯中(zhōng)國(guó)指數上的話,到2006年11月底他(tā)15500元的投資将變成21703元(圖3)。由于缺乏統計,我們無從知道同時期内在各證券營業部交易大廳盯着大屏幕的散戶們和享受特殊包間服務(wù)的大戶們的具(jù)體(tǐ)投資績效。但是,如果股市真如目前市場所預期的那樣還有(yǒu)“黃金十年”,定期投資能(néng)夠讓大多(duō)數的投資者以一個平靜的心态參與股市并分(fēn)享其長(cháng)期回報。

法則五:慎對專家建議,适當運用(yòng)逆向思維

股票市場的一大特點就在于除了資金以外沒有(yǒu)任何其他(tā)的門檻,而且确有(yǒu)一些既無投資知識又(yòu)無操作(zuò)經驗的人成了幸運兒。這就導緻了股市的另一個鮮明特點,即宣稱自己是股市專家連資金的門檻都沒有(yǒu)。因此,市場中(zhōng)充斥着帶着不同面具(jù)的所謂專家們,尤其是當市場處在極端狀态時,這些專家的數量還會急劇攀升。如何區(qū)分(fēn)專家和忽悠者是全球投資者正面臨着的一項巨大挑戰。唯一的應對之策在于投資者加強對基礎金融知識的學(xué)習,提高自我保護意識,避免成為(wèi)不當操作(zuò)建議的受害者。

值得指出的是,盡管這些所謂的專家們各懷鬼胎,其最終目的在于讓投資者為(wèi)自己實現特殊目的來買單。例如,為(wèi)了賺取經紀手續費,作(zuò)為(wèi)賣方的券商(shāng)專家們傾向于鼓吹所謂的“波段操作(zuò)”、“産(chǎn)業輪替”、“闆塊“、”題材”、“概念”等讓投資者頻繁交易的建議。為(wèi)了賺取管理(lǐ)費,作(zuò)為(wèi)買方的基金經理(lǐ)們則容易鼓吹所謂的“基金養老”、“策略投資”、“穩定增長(cháng)”、“紅利優勢”等讓投資者長(cháng)期持有(yǒu)其基金的建議。投資學(xué)的教科(kē)書告訴我們,股票市場是一個“零和”遊戲場,即在一定時間段裏所有(yǒu)投資者的回報總和等于該期股市指數的回報。但投資實務(wù)界的警言是,對所有(yǒu)投資者而言,股票投資實際上是一場“負和”遊戲,因為(wèi)投資者還需要承擔股票市場的監管維持成本、交易成本、投資管理(lǐ)及市場營銷等費用(yòng)。所以,投資者在決定聽取專家建議時必須仔細審視可(kě)能(néng)帶來的成本。

股票投資者不僅可(kě)以對大多(duō)數的專家建言置之不理(lǐ),甚至可(kě)以運用(yòng)逆向思維來增加自己的收益。比如,多(duō)數的專家在股市下跌時建議投資者賣出頭寸,而在股市上漲時建議投資者加碼。如果反其道而行之,在股市下跌時買進更多(duō),而在上升時拒絕加碼,投資者的收益将要好得多(duō)。前面我們所舉的每個月向道瓊斯中(zhōng)國(guó)指數投資100元例子中(zhōng),投資者的内部收益率(Internal Rate of Return,即IRR)為(wèi)5.04%。如果一個有(yǒu)紀律的長(cháng)期投資者給自己定下一條“任何一個月指數跌幅超過8%,我将追加100元投資”的預設操作(zuò)指令,那他(tā)的内部收益率将被提升為(wèi)5.66%。反之,在任何指數漲幅超過8%的月份追加100元的另一投資者的内部收益率将會跌至4.96%(表2)。

在市場規則和投資主體(tǐ)等特征都在朝着發達國(guó)家模式轉型的今天,美國(guó)等發達國(guó)家投資者的一些成功經驗對于我們還是具(jù)有(yǒu)指導或者借鑒意義的。最近,中(zhōng)國(guó)投資者舍棄更具(jù)投資價值的封閉基金或者已經成型的開放式基金而追捧新(xīn)基金并創下超過400億元的單日認購(gòu)紀錄,這種瘋狂行為(wèi)更讓我們感覺到推廣普及現代理(lǐ)性投資理(lǐ)念的急迫性。