據測算,接近90%的美國(guó)企業以家庭或者家族為(wèi)所有(yǒu)者或實質(zhì)控制者,這些企業為(wèi)美國(guó)經濟貢獻了超過60%的國(guó)内生産(chǎn)總值和就業機會(Astrachan & Shanker 2003)。但與此形成鮮明對照的是,美國(guó)家族企業的跨代存活率極小(xiǎo),隻有(yǒu)約3%的機會能(néng)夠成功傳遞到第四代後嗣手中(zhōng)(見作(zuò)者《集中(zhōng)股權投資的美國(guó)式退出》一文(wén),本刊9月号)。因此,家庭或家族企業的接班規劃,一直是美國(guó)企業管理(lǐ)、社會學(xué)及财富管理(lǐ)領域的熱門話題。從财富管理(lǐ)的角度看,家族企業傳承失敗的原因主要還是在于企業主們不能(néng)夠科(kē)學(xué)而又(yòu)全面地進行事先規劃、制定接班戰略并利用(yòng)相應的工(gōng)具(jù)來實施這些戰略。

第一步:面對現實,認清自我

也許是認為(wèi)談論生死不吉利,也許是害怕引起家庭紛争,也許是對權力的貪戀,還也許是對交班以後全新(xīn)生活的懼怕,大多(duō)數企業主對接班這一話題是相當忌諱的。但是,喪失行為(wèi)能(néng)力及生命終止是每一個人遲早都要面對的殘酷現實,與其到時陷入慌亂或者危機,不如及早制定應對策略。

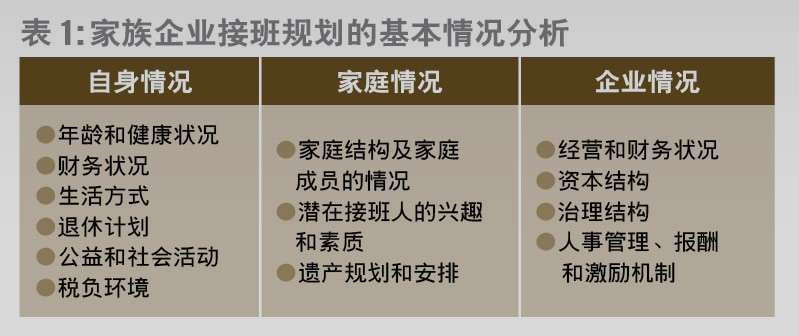

任何好的家族企業接班策略制定都要求企業主對自身、家庭和企業的具(jù)體(tǐ)情況作(zuò)出詳盡的分(fēn)析(表1)。企業主隻有(yǒu)通過對這些基本背景資料的全面分(fēn)析,才能(néng)夠準确把握自己的真實需求。

第二步:确定清晰的接班目标

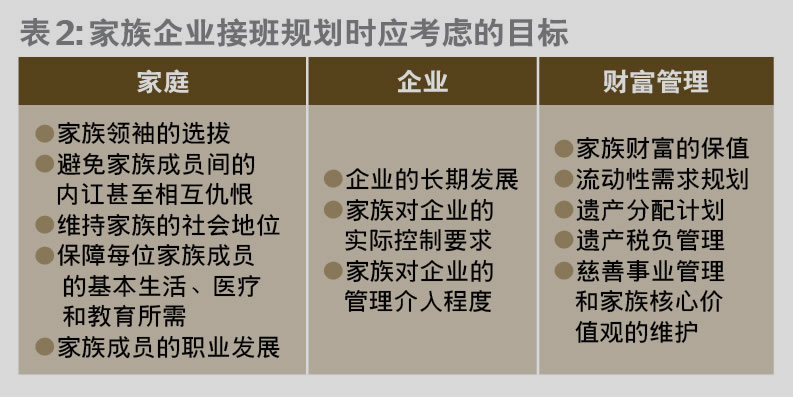

制定家族企業接班目标的最大挑戰在于平衡家庭、企業和個人财富三者之間的關系。從家庭的角度出發,家庭成員間的感情維系依賴的是血緣、忠誠和關愛,因此,企業的接班安(ān)排應該盡量公(gōng)平對待所有(yǒu)的家族成員。從企業發展的角度來講,企業長(cháng)期價值最大化的實現離不開報酬同績效挂鈎基本原則,因此,家族企業的接班安(ān)排應該盡量任人唯賢。從财富保值的角度看,家族企業既是家族成員幸福生活的物(wù)質(zhì)保障,又(yòu)是整個家族精(jīng)神榮耀的源泉,因此,接班安(ān)排應該既要注重長(cháng)期逐步套現并降低财富縮水的風險,又(yòu)要盡可(kě)能(néng)長(cháng)時間地維持家族對企業的實際控制權。換言之,以家族感情為(wèi)中(zhōng)心的接班計劃追求的是家族成員對企業所有(yǒu)權和經營權的同時占有(yǒu);以企業為(wèi)中(zhōng)心的接班計劃強調在家族保留企業所有(yǒu)權的情況下經營管理(lǐ)的職業化選擇;而以财富管理(lǐ)為(wèi)中(zhōng)心的接班計劃強調的是家族放棄企業的經營管理(lǐ)權,盡可(kě)能(néng)延長(cháng)控制權,以便逐步套現所有(yǒu)權。可(kě)見,在大多(duō)數情況下,這三種不同出發點所對應的目标是相互沖突的。家族企業接班提前規劃的目的,就是讓企業主有(yǒu)足夠的時間來思考如何在它們之間尋求平衡(表2)。

第三步:制定合适的策略

對自己的實際情況和企業接班的目标完全了解後,企業主就要會同相關利益各方一起着手制定實現這些目标的策略。具(jù)體(tǐ)而言,這些包括但不限于:

選拔接班人的标準和程序的制定。家族企業接班策略中(zhōng),最重要的内容就是制定選拔接班人的一系列考核标準和決策程序。盡管血緣裙帶是家族企業接班規劃中(zhōng)最自然的起始點,但是,經過家族各成員聯合預設的标準和程序卻可(kě)以避免完全任人唯親所帶來的災難性後果。王安(ān)電(diàn)腦公(gōng)司是上世紀70年代鮮有(yǒu)的能(néng)同IBM競争的電(diàn)腦公(gōng)司之一。由于缺乏一套事先制訂的接班人标準和程序,王安(ān)先生不顧董事會的反對而将自己的兒子推上公(gōng)司總裁的寶座,最後,這位“扶不起來的阿鬥”将王安(ān)電(diàn)腦公(gōng)司由一個美國(guó)創業成功的案例變成了家族企業接班失敗最為(wèi)典型的反面教材之一。

對潛在或選定接班人的培訓。在美國(guó),幾乎每一個家庭的孩子都有(yǒu)從小(xiǎo)利用(yòng)課餘時間打工(gōng)換取零花(huā)錢的經驗,而富人的孩子一般會被安(ān)排在家族企業實習來培養對企業的興趣和榮耀感。實習隻是觀察和發現下一代經商(shāng)潛能(néng)的第一步,更重要的還在于将初定或者選定的接班人放到家族企業以外的其他(tā)領域獲取作(zuò)為(wèi)普通員工(gōng)的經曆,然後再回到家族企業的不同部門進行管理(lǐ)技(jì )能(néng)和領導力的輪崗培訓,從而逐步樹立其在員工(gōng)和家族成員中(zhōng)的威信。無線(xiàn)通訊技(jì )術公(gōng)司高通(Qualcomm)的創始人之一艾文(wén)·雅各布(Irwin M. Jacobs)在自己的兩個兒子傑夫(Jeff)和保羅(Paul)很(hěn)小(xiǎo)的時候就培養他(tā)們對自己所從事的科(kē)技(jì )領域的興趣,并在他(tā)們讀高中(zhōng)時安(ān)排其在自己的科(kē)技(jì )咨詢公(gōng)司裏進行暑期實習,又(yòu)在創辦(bàn)高通的初期就将他(tā)們帶進來從普通員工(gōng)開始一步步往上爬升。難怪在2005年7月由保羅接替父親出任高通首席執行官時,華爾街(jiē)基本上沒有(yǒu)任何反對之聲,而這是在雅各布家族所持有(yǒu)的高通公(gōng)司股份和投票權均不足3%的情況下完成的。

對非接班人家族成員的安(ān)撫及限制他(tā)們參與企業經營管理(lǐ)的措施制定。毋庸置疑,一旦接班人選定了,落選的其他(tā)家族成員的情緒和積極性将受到一定的負面影響。常見的錯誤是,為(wèi)了安(ān)撫這些落選者,一些企業主又(yòu)将他(tā)們提拔到更為(wèi)重要的崗位上,授予他(tā)們更大的權力和報酬,這反過來又(yòu)讓接班人的威信和自信受到了損害。因此,家族企業接班策略中(zhōng)必須明确以何種方式的利益刺激來撫慰和挽留落選的家族成員,但同時又(yòu)必須明确規定以何種措施來限制他(tā)們在家族企業中(zhōng)的勢力膨脹和對接班人正常工(gōng)作(zuò)的幹擾。

對企業員工(gōng)預期和适應交接班的培訓計劃。家族企業接班策略的另一個重要内容,是制定一套确定接班人前管理(lǐ)員工(gōng)對企業接班的預期的方案,這樣可(kě)以避免員工(gōng)們的無端猜測導緻軍心渙散。同時,還必須有(yǒu)一套确定接班人後如何培訓企業員工(gōng)來适應新(xīn)的領導人的計劃,從而盡快确立接班人的權威。

企業主退休以後的生活和社會活動安(ān)排。很(hěn)多(duō)七老八十的企業主仍然戀棧的原因就在于習慣了勞碌生活的他(tā)們對退休可(kě)能(néng)帶來的空虛和失落的極端恐懼。所以,企業主在制定家族企業接班策略時必須首先梳理(lǐ)清自己的生活喜好和慈善事業等社會活動目标,并确定自己以何種程度繼續過問家族企業的決策事務(wù)。如果安(ān)排得不夠充實,在交班後不能(néng)适應落差巨大的退休生活的企業主很(hěn)有(yǒu)可(kě)能(néng)對接班人産(chǎn)生妒嫉情緒,甚至重新(xīn)奪回家族企業的控制權,讓接班計劃泡湯。

交接班的時間觸發标準的制定。何時将實際控制權和經營權交到接班人手中(zhōng),是一個非常有(yǒu)争議的話題。學(xué)術上的研究表明,交接班的發生意味着以市值衡量的企業價值開始步入下降通道(Amit & Villalonga, 2004),因此,交接班的發生應該是越晚越好。但是創始人的過度戀權往往會讓長(cháng)期生活在其陰影下的圈定接班人産(chǎn)生對垂簾聽政的恐懼和厭惡而主動退出,從而讓企業接班計劃半途而廢。比如去年7月新(xīn)聞集團掌門人默多(duō)克(Rupert Murdoch)的長(cháng)子、外界廣泛預期的接班人拉克蘭(Lachlan)從家族企業的閃電(diàn)離職就是一個有(yǒu)力佐證。所以,家族企業交接班的時間最好設在交班者尚未昏庸、大部分(fēn)企業員工(gōng)已經有(yǒu)所預期且接班人也已準備就緒的時候。交權人年齡在60-70歲之間是美國(guó)家族财富管理(lǐ)咨詢實踐界公(gōng)認的較為(wèi)理(lǐ)想的交接班時間。

實踐中(zhōng),多(duō)數交接班的觸發點為(wèi)掌門人喪失行為(wèi)能(néng)力或者過世,而這也就是為(wèi)什麽那麽多(duō)家族企業接班失敗的原因所在。正常交接班觸發點應該為(wèi)掌門人退休之時,這樣交權者可(kě)以有(yǒu)充分(fēn)的時間和精(jīng)力将接班人扶上馬後再送一程。

第四步:選擇适當的工(gōng)具(jù)來執行策略

如果不付諸行動的話,再好的策略都将是紙上談兵的空話。企業主在制定了家族企業接班策略以後就要采取一系列的行動來将它們付諸實施。這些行動既要求企業主和利益相關各方的通力合作(zuò),又(yòu)要求企業主在律師、會計師、稅務(wù)和财務(wù)咨詢師等職業人士的指導下設計和利用(yòng)一些法律和市場工(gōng)具(jù)來輔助。這裏,我們簡要介紹企業接班規劃中(zhōng)比較常用(yòng)的三種工(gōng)具(jù)。

設置分(fēn)類表決權股種。對于那些希望通過上市來籌措資金或以更公(gōng)允價格套現但又(yòu)不想失去對企業的控制權的家族企業來說,設置表決權不同的股票種類不失為(wèi)最佳選擇。1936年,福特将自己家族企業的股票分(fēn)成無投票權的A股和擁有(yǒu)完全投票權的B股兩種,并在遺囑中(zhōng)将自己的慈善機構福特基金會制定為(wèi)A股的受益人,而将家人指定為(wèi)B股的受益人。1956年福特汽車(chē)公(gōng)司上市後,福特基金會因法定的分(fēn)散化投資要求而不斷将所持有(yǒu)的A股份在公(gōng)開市場出售套現,但是,福特家族并沒因此而失去對企業的控制權。盡管目前這些B股占公(gōng)司總股本不到6%,但是由于它們代表着40%的投票權,福特汽車(chē)公(gōng)司仍然由老福特的曾孫比爾·福特(William C. Ford Jr.)執掌。

際上,除了福特汽車(chē)公(gōng)司以外,“股神”巴菲特的伯克希爾·哈撒韋公(gōng)司、聯合包裹公(gōng)司(UPS)、華盛頓郵報、谷歌(Google)等公(gōng)司都被創始人或其家族通過相類似的安(ān)排控制着。

購(gòu)買人壽保險。部分(fēn)将全部身家投放在家族企業中(zhōng)的企業主們,在過世時往往給繼承者們留下不菲的遺産(chǎn)稅賬單。這就意味着,他(tā)們不得不将流動性極差的企業股權低價出讓,甚者必須将整個企業變賣或者清盤,從而導緻财富的大富縮水和家族企業接班計劃的破滅。如果企業主能(néng)夠以自己作(zuò)為(wèi)被保人來向保險公(gōng)司投保,則自己過世時保險公(gōng)司的賠付金可(kě)以被用(yòng)來支付遺産(chǎn)稅,從而讓家族企業得以保全。

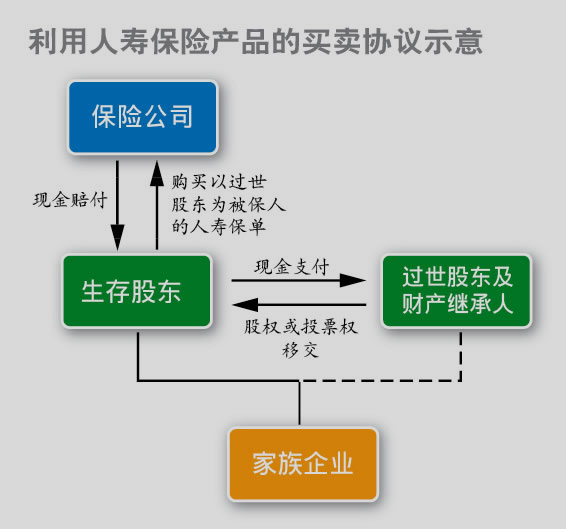

買賣協議(Buy-Sell Agreement)。有(yǒu)一些未上市企業的股權由兩個或以上數目的人共同控制,如果一個控制人喪失行為(wèi)能(néng)力或者過世,其擁有(yǒu)的投票權将落入受益人手中(zhōng),這就意味着原有(yǒu)股東們對公(gōng)司的控制力有(yǒu)可(kě)能(néng)被削弱。比如,兒子或者女兒過世可(kě)能(néng)導緻其持有(yǒu)的投票權落入兒媳或女婿等“外人”手中(zhōng)。為(wèi)了解決這一問題,共同控制人可(kě)以簽訂一份協議,如果一方喪失行為(wèi)能(néng)力或者過世,另一方可(kě)按照事先約定的價格将其持有(yǒu)的股份買斷。為(wèi)了克服可(kě)能(néng)出現的流動性困難,協議各方還會相互以對方為(wèi)被保險人來購(gòu)買人壽保險(附圖)。

除了股東之間的買賣協議以外,還有(yǒu)一種公(gōng)司同股東間的買賣協議,即當一位股東喪失行為(wèi)能(néng)力或者過世時,公(gōng)司有(yǒu)權回購(gòu)其持有(yǒu)的股份。同樣,公(gōng)司也可(kě)以通過購(gòu)買人壽保險來降低流動性風險。

無論是公(gōng)司同股東還是股東之間簽訂買賣協議,更能(néng)讓雙方接受的辦(bàn)法是買賣投票權。具(jù)體(tǐ)的操作(zuò)方法是将股票設置成有(yǒu)投票權和無投票權的A、B兩種股類以後,在買賣協議中(zhōng)加入公(gōng)司或者生存股東将過世股東所持股份轉換成無投票權股種的權利。這種安(ān)排的優點在于既能(néng)讓家族企業的控制權完全留在家族内,又(yòu)能(néng)讓過世家族成員的繼承人分(fēn)享企業可(kě)能(néng)的後續成果。

第五步:動态監測接班策略的執行情況,并及時作(zuò)出必要的修正

家族企業接班并不是簡單的一次性行動,而是一個冗長(cháng)而又(yòu)繁雜的過程,因此,企業主應該在執行接班策略的過程中(zhōng)動态監控自身、家族、選定接班人及企業的最新(xīn)發展變化,定期檢讨接班策略的内容和适當性,确保接班策略的與時俱進。

創立于1946年、擁有(yǒu)近2000萬投資者和超過1萬億美元在管資産(chǎn)的富達投資(Fidelity)是美國(guó)最大的共同基金公(gōng)司,同時也是美國(guó)最大的家族企業之一。富達投資的第二代掌門人愛德(dé)華·約翰遜三世(Edward C. Johnson III)是美國(guó)最成功和最為(wèi)強勢的家族領袖之一,現年76歲的他(tā)仍然對企業的事務(wù)說一不二。但是,管理(lǐ)作(zuò)風強勢的約翰遜在制定和執行家族企業接班策略的操作(zuò)上卻異常細膩。在發覺大女兒艾比(Abigail P. Johnson)的商(shāng)業天賦以後,他(tā)先是送女兒到美國(guó)著名(míng)的教會私立學(xué)校威廉·斯密斯學(xué)院學(xué)習曆史。艾比本科(kē)畢業并到一家咨詢公(gōng)司任職研究員一段時間後,再到哈佛商(shāng)學(xué)院攻讀MBA。1988年艾比取得MBA學(xué)位後,馬上被安(ān)排加入富達基金做行業研究員,然後再從基金經理(lǐ)一步步做起,并于2001年登上基金管理(lǐ)公(gōng)司的總裁位置。2005年她又(yòu)被父親調離到專為(wèi)美國(guó)機構提供退休金和人士報酬管理(lǐ)的富達雇主服務(wù)公(gōng)司任總裁,從而完成了對家族企業各領域的完美實習。

除了從職業上培養女兒經營管理(lǐ)家族企業的技(jì )能(néng)以外,約翰遜先生還于1995年将自己名(míng)下的一部分(fēn)家族企業股權轉讓給女兒,讓後者一躍成為(wèi)占有(yǒu)公(gōng)司24.5%的第一大股東,對家族、企業和外界發出強烈的接班人信号。

同時,約翰遜先生還将自己年輕的兒子安(ān)排為(wèi)家族企業非核心業務(wù)的負責人,其培養候補接班人的意圖同樣明顯。

當然,艾比最後是否能(néng)夠成功接過富達投資的帥印,還是一個取決于多(duō)個其他(tā)因素的未知數,這包括約翰遜老先生何時願意退休的問題。但是,正如該家族幾十年來一直回應媒體(tǐ)問詢時所回答(dá)的“我們有(yǒu)一個接班計劃”所示,該計劃一直在不斷調整和完善之中(zhōng),并随時可(kě)以解決接班人問題。

總之,接班人問題是所有(yǒu)家族企業主無法回避的人生和事業上最大挑戰之一,隻有(yǒu)勇敢面對、全面規劃、有(yǒu)效執行策略的人,才能(néng)确保家族财富的順利傳承。