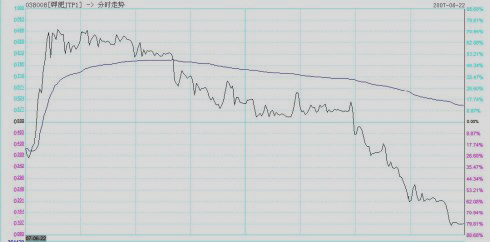

2007年6月22日,星期五,青海鹽湖(hú)鉀肥股份有(yǒu)限公(gōng)司認沽權證“鉀肥JTP1”(證券代碼:038008)在最後一個交易日演繹了一場自始至終都令人作(zuò)嘔的鬧劇。一張近乎廢紙的衍生金融工(gōng)具(jù)居然能(néng)在其交易生命最後的四個小(xiǎo)時演繹一出上蹿下跳的惡作(zuò)劇,并以每份0.107元的收市價和超過1000萬份、價格在0.10元以上的買單“永垂不朽”(圖1、圖2)。

圖1 2007年6月22日鉀肥JTP1的價格走勢

圖2 2007年6月22日收市時鉀肥JTP1的成交明細和買賣叫價

圖1和圖2均來自于上海萬得(Wind)資訊。

實際上,就在幾天以前同陳志(zhì)武教授的座談會上,一家證券公(gōng)司“衍生金融品”部門的老總神采飛揚地介紹該部門一筆(bǐ)權證交易就創利幾億人民(mín)币的神話讓在座的各位啧啧不已。相比之下,正在同美國(guó)資本界大名(míng)鼎鼎的Ibbotson教授一起為(wèi)了每年比标準普爾500綜合指數多(duō)賺那麽2-3個百分(fēn)點的收益或者少經曆3-4個點的波動率而戰鬥在對沖基金管理(lǐ)前線(xiàn)的陳大教授反而顯得受到冷落了。

權證瘋狂!确實瘋狂!

瘋狂固然能(néng)造就“時代英雄”,這些權證市場上英雄們的成功必然是以某些投資者的犧牲為(wèi)代價取得的。畢竟,權證本身并不能(néng)創造财富,但是它可(kě)以将一些人的财富轉移到另外一些人名(míng)下。

筆(bǐ)者并不太在乎誰是權證市場上的英雄和狗熊,筆(bǐ)者關心的是我們應該如何在權證瘋狂到影響社會和諧和穩定之前讓它鎮定下來。所以,我更關心權證瘋狂的背後。

證監會:能(néng)否以一句“買者自負”将自己的監管責任推脫得一幹二淨?

筆(bǐ)者相信,任何訪問過中(zhōng)國(guó)證監會網站(www.csrc.gov.cn )的投資者,都應該對其“保護投資者利益是我們工(gōng)作(zuò)的重中(zhōng)之重”的巨幅頁(yè)眉标語所感到無比的欣慰,這從某種意義上起到了提振投資者信心、增強投資者安(ān)全感的作(zuò)用(yòng)。而且,正是由于在過去幾年裏的監管實踐中(zhōng)學(xué)到了慘痛的教訓,證監會現在才會不遺餘力地推進證券公(gōng)司客戶保證金的第三方托管、加強上市公(gōng)司的治理(lǐ)結構改善、加強對共同基金的監管等保護投資者利益的措施。

但是令人遺憾的是,在權證這一衍生金融品種的發行、交易、風險揭示和信息披露,以及投資者教育上,證監會是否完全盡到市場監管人職責是值得商(shāng)榷的。首先,權證的發行(股改配送除外)程序上所謂的由交易所認定和賦予的“資格券商(shāng)創設”權力實際上剝奪了廣大持有(yǒu)标的股票的現有(yǒu)投資者賣出認購(gòu)權證來增加收益,潛在投資者賣出認沽權證來降低持股成本的權力和機會。由于市場上存在着巨大的無風險套利機會(圖3),交易所決定哪一家券商(shāng)可(kě)以“創設”以及創設多(duō)少份權證,就相當于送給這家券商(shāng)一部免費“提款機”。本來無行政許可(kě)主體(tǐ)資格的交易所通過掌握着生殺大權的權證“創設”許可(kě)證為(wèi)自己量身定制了一個尋租的後花(huā)園,也為(wèi)自己員工(gōng)可(kě)能(néng)的腐敗了鋪上了一張溫床。

圖3 滬深交易所的權證孕育着巨大的套利機會(基于2007年6月29日收盤價)

資料來源:金思維投資咨詢(上海)有(yǒu)限公(gōng)司。數據基于上海萬得(Wind)資訊。(如想看得更清晰,請點擊圖片)

其次,權證交易上的所謂“一級交易商(shāng)”制度剝奪了多(duō)數投資者公(gōng)平參與市場的機會,反而賦予了滬、深交易所同會員券商(shāng)串謀壟斷和變相操縱市場的權力。其直接結果就是市場上權證産(chǎn)品供不應求,一方面市場上惡炒、投機成風,導緻權證的價格嚴重偏離價值;另一方面長(cháng)線(xiàn)或者理(lǐ)性投資者看着明顯的套利機會而無能(néng)為(wèi)力,甚至在高風險誘惑下動搖自己的長(cháng)期投資信念,蛻變成推波助瀾的投機分(fēn)子,最後被權證風險所吞噬。

再次,在風險揭示和信息披露上,我們的監管者和市場主導者有(yǒu)一個天真的假設,即市場的參與者都是有(yǒu)辨别能(néng)力和行為(wèi)能(néng)力的成熟投資者。我們對自己系統性地制造風險的制度不進行根本上的改革,對自身放大風險的越權、越位和錯位的行為(wèi)不約束、不收斂,卻一味地強調投資者“買者自負”的風險承擔責任,這完全是幼稚和不公(gōng)平的!投資者的風險承受能(néng)力不僅取決于其風險意願和偏好、當前财務(wù)狀況、未來财務(wù)需求、投資目标、投資期限等個人财務(wù)管理(lǐ)上的教條型的指标,還取決于由其對市場和産(chǎn)品的認知程度、實際操作(zuò)經驗等因素組成的“行為(wèi)能(néng)力”指标,更取決于市場組織者和監管者對市場公(gōng)開、公(gōng)平、公(gōng)正的效率的維護程度。試想想,我們能(néng)夠簡單地對一個誤入犯罪率極高的陌生社區(qū)而遭歹徒強暴的未成年少女說“後果自負”嗎?

最後,在投資者教育上,我們也難脫出自本身利益而選擇性地就一些話題、領域、聽衆來片面教育的嫌疑。比如,我們的權證知識介紹中(zhōng)一味強調教科(kē)書中(zhōng)的所謂這個那個“定價模型”計算出來的“内在價值”。殊不知,這些模型的一些最為(wèi)基本的假設前提(比如原生品和衍生品市場的多(duō)、空雙向自由交易、投資者按照市場利率自由借貸等等)在中(zhōng)國(guó)根本就不存在。同時,我們的投資者教育者卻權證市場中(zhōng)存在的市場操縱、人為(wèi)控制供給和需求(計劃經濟思想的餘孽!)、人為(wèi)限制投資者及其頭寸和方向等系統性風險避而不談。一言以蔽之,目前權證市場上的投資者教育不以讓投資者全面認清權證的風險、收益、應用(yòng)環境和适用(yòng)對象等特征為(wèi)目的,而是為(wèi)監管者和市場主導者開拓自己責任服務(wù)的。

可(kě)見,當前低效的權證市場運作(zuò)機制既有(yǒu)悖于我國(guó)《證券法》所規定的公(gōng)開、公(gōng)平、公(gōng)正的原則,又(yòu)不符合黨中(zhōng)央、國(guó)務(wù)院大力發展資本市場,推進多(duō)層次資本市場體(tǐ)系建設的大政方針和戰略部署。筆(bǐ)者相信,無論是交易所的高管還是證監會的高官,在理(lǐ)論學(xué)習上應該知道什麽是“八榮八恥”,以及如何“在科(kē)學(xué)發展觀指導下構建和諧社會”。真誠希望你們以實際行動不讓處在偉大民(mín)族複興事業高潮中(zhōng)的祖國(guó)在國(guó)際資本市場上讓人恥笑,不讓處在信息不對稱的下風口的散戶投資者成為(wèi)資本市場上不科(kē)學(xué)的機制導緻的不和諧局面的受害者。

個人投資者:除了自殺式炒作(zuò)之外還能(néng)幹點什麽?

所以不難理(lǐ)解,目前權證市場的瘋狂實際上是我國(guó)資本市場上的制度缺陷(詳見拙作(zuò):财富管理(lǐ)遭遇制度尴尬)所導緻的系統風險在金融衍生品市場上的釋放。許多(duō)喜好風險的“投資者”被權證市場上巨大的漲跌幅度限制區(qū)間和稀缺的“T+0”交易特權所造成的良好流動性所吸引。這其中(zhōng)相當多(duō)的過度自信自己能(néng)夠控制風險的人最後成為(wèi)為(wèi)所欲為(wèi)的“權證大鳄”以漂亮的“K線(xiàn)圖”獵食,同撲火的飛蛾無異。

那麽,是不是散戶投資者在瘋狂的權證面前隻能(néng)袖手旁觀呢(ne)?回答(dá)當然是否定的,因為(wèi)任何市場都不可(kě)能(néng)是單邊市場,失去理(lǐ)性的中(zhōng)國(guó)權證市場同樣也有(yǒu)套利的機會。以華僑城股份的僑城HQC1認股權證[一股“僑城HQC1”認股權證給予其持有(yǒu)人按照每股6.958元(已經過紅利調整,原始行權價為(wèi)每股7元)的價格在2007年11月19日至11月23日之間購(gòu)買1股“華僑城A”股票的權利(而非義務(wù))。參見http://www.szse.cn/main/aboutus/xywjs/qzywjs/]為(wèi)例,準備持有(yǒu)華僑城股票到2007年11月19日以後的投資者可(kě)以無風險地将每一股的成本降低4元多(duō)錢,或者免費獲得更多(duō)的股份數。

以上周五的價格為(wèi)例,我們來看看這就是現代金融學(xué)裏的無風險套利機制是如何在起作(zuò)用(yòng)的。

假設投資者甲持有(yǒu)有(yǒu)100股華僑城,且準備持有(yǒu)華僑城股票到2007年11月19日以後。按照上周五的收盤價,他(tā)可(kě)以如此操作(zuò):

(1)按照每股42元的價格賣出100股“華僑城A”股票(代碼:000069),得現金4200元;

(2)按照每股30.700元的價格買進100股“僑城HQC1”認股權證(代碼:031001),支出現金3070元;

這樣,他(tā)手上多(duō)出1130元的現金,将其存入銀行。

2007年11月19日,投資者甲行使購(gòu)買股票的權利,并按照每股6.958元的價格将現在賣掉的100股“華僑城A”股票悉數買回,支出現金695.80元。投資者甲持有(yǒu)的“華僑城A”股票的數量沒有(yǒu)變化,但是他(tā)的銀行賬戶裏憑空多(duō)出了434.20元(如果算上1130元存款共計5個月的利息,他(tā)節省的現金還不止這個數!)

現在,我們換一種操作(zuò)方法,投資者甲可(kě)以得到11.53股的“華僑城A”股票(這裏,我們假設交易所允許零股交易):

(1)按照每股42元的價格賣出100股“華僑城A”股票(代碼:000069),得現金4200元;

(2)按照每股30.700元的價格買進111.53股“僑城HQC1”認股權證(代碼:031001),支出現金3423.97元;

(3)将手上多(duō)出776.03元的現金存入銀行。

按照同樣的方法,2007年11月19日,投資者甲行使購(gòu)買股票的權利,并按照每股6.958元的價格買入111.53股“華僑城A”股票,支出現金776.03元。投資者甲的股票賬戶裏憑空多(duō)出了11.53股的“華僑城A”股票!

實際上,除了“僑城HQC1”以外,“鋼釩GFC1”、“伊利CWB1”等都有(yǒu)讓其标的股票投資者套利的機會(圖3)。

總之,權證瘋狂現象值得中(zhōng)國(guó)資本市場的設計者和構架師們、處于弱勢地位的無知投資者–尤其是那些自身急需接受思想政治和業務(wù)能(néng)力學(xué)習的從事“投資者教育”的市場監管者和主導者們–深刻反思。