一、什麽是股市泡沫?

根據《非理(lǐ)性繁榮》(Irrational Exuberance)一書的作(zuò)者、美國(guó)耶魯大學(xué)經濟學(xué)教授羅伯特 J. 席勒教授(Robert J. Shiller, http://www.econ.yale.edu/~shiller/ch/ch-shiller.htm.b5)的描述,股市泡沫是一個由衆多(duō)投資者的非理(lǐ)性行為(wèi)導緻的自然金字塔騙局(龐氏騙局Ponzi Scheme)。當一部分(fēn)人在股市裏賺到錢的故事通過媒體(tǐ)、網絡或者口耳相傳等途徑散布出去後,更多(duō)的人會被吸引進來加入投資者的隊伍,從而導緻股市賺錢效應的快速急劇放大,進一步吸引更多(duō)的投資者加入。但是,股票的内在投資價值并不由短期的市場需求決定,而是由上市企業的長(cháng)期可(kě)持續盈利能(néng)力決定。當由短期需求決定的股票價格超過其内在投資價值達到一定程度時,部分(fēn)“知情”的投資者會逐步套現并撤離市場,最後承接買盤并持有(yǒu)股票的是那些被賺錢效應吸引進來的懷有(yǒu)不切實際收益預期的“不知情”投資者。

随着市場上的“不知情”投資者的隊伍不斷壯大,市場交投進一步活躍,人們的注意力逐漸從業績較好、市值盤子較大、在國(guó)民(mín)經濟或者産(chǎn)行業占有(yǒu)舉足輕重地位的“藍籌”公(gōng)司轉移到業績平平或者糟糕、市值盤子小(xiǎo)、絕對股價低的中(zhōng)小(xiǎo)盤或“垃圾”股票,市場氛圍由投資向投機發生質(zhì)的變化,導緻“知情”投資者的加速離場,并引起市場參與者對前景看法的嚴重分(fēn)歧。與此同時,媒體(tǐ)、學(xué)術界乃至政府監管和決策層也被市場的熱浪卷入到股市估值是否合理(lǐ)的口水戰中(zhōng)來。

當市場上有(yǒu)關是否出現“泡沫”化的争論白熱化到一定的程度時,未加入市場的潛在“不知情”投資者在決策上更為(wèi)遲疑和謹慎,已經參與市場的投資者開始感到焦慮和不安(ān),并開始懷疑自己的預期,甚至動搖信心。這樣,投資者情緒的變化導緻市場的供求關系再次發生潛移默化的變化。當這種變化積累到一定的臨界程度時,市場的風險被積累到了最大極限,這就是股市泡沫的真正含義。

當市場上的泡沫化極其嚴重時,任何政策面或者消息面的突發事件、或者投資者情緒的變動都有(yǒu)可(kě)能(néng)成為(wèi)市場轉向朝下的導火索,潛在的投資者駐足不前,現有(yǒu)投資者的信心被動搖,越來越大的賣壓導緻市場買賣關系的急劇惡化,市場價格開始加速下跌。這就是股市泡沫破裂的開始。

二、我們是否身在泡沫之中(zhōng)?

自2005年中(zhōng)期見底以來,中(zhōng)國(guó)股市曆經了20多(duō)個月的幾乎未曾調整的上漲,這就自然引起了目前國(guó)内投資、學(xué)術和監管界關于股市是否出現泡沫化現象的争論。對于股市是否存在嚴重的泡沫,筆(bǐ)者無法妄下結論,因為(wèi)畢竟這一波股市上漲既存在其理(lǐ)性和合理(lǐ)的因素,又(yòu)夾雜着大量典型的泡沫化特征。

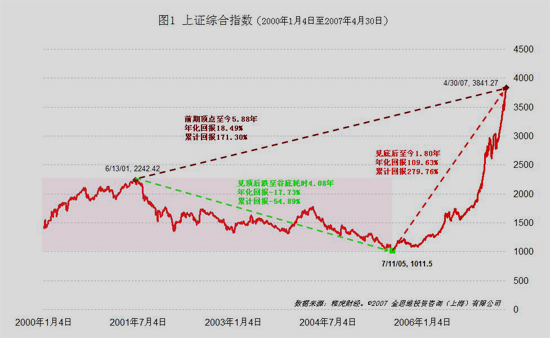

理(lǐ)性上講,中(zhōng)國(guó)的股市發生了全流通改革和大批高盈利能(néng)力(盡管主要來自于其所處的壟斷地位,而不是競争能(néng)力)的大盤藍籌股的上市等制度上的根本性變革。因此,本輪上漲既包含制度改良帶來的股票質(zhì)量提高的溢價要求,又(yòu)包括2001至2005年長(cháng)達4年、幅度超過50%的慘烈熊市的報複性反彈,還包括目前低利率、高外彙盈餘導緻的流動性泛濫所引起的自然泡沫因素(圖1)。

同時,我們也必須清醒地認識到,股市的泡沫化風險還是非常之大的,這包括但不限于:

(1)從内幕交易嫌疑案例和監管者、上市公(gōng)司、券商(shāng)、基金等對投資者教育和保護的不力的狀況上看,當前的股市低效機制并沒有(yǒu)發生本質(zhì)上的變化。

(2)從投資者盲目炒作(zuò)和新(xīn)“不知情”投資者的數量增長(cháng)速度上看,目前股市的投機氣氛非常之強烈。

(3)從市盈率、市淨率、股票的市值風格分(fēn)布上看,“無泡沫”論點的事實依據是非常脆弱的。

但是,從私人财富管理(lǐ)事件上看,有(yǒu)沒有(yǒu)泡沫也許并不那麽重要,重要的是泡沫何時破裂、以什麽樣的方式破裂、以及破裂後市場如何表現。

三、股市泡沫,“危”還是“機”?

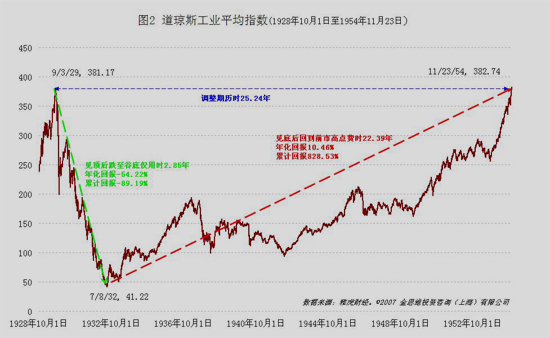

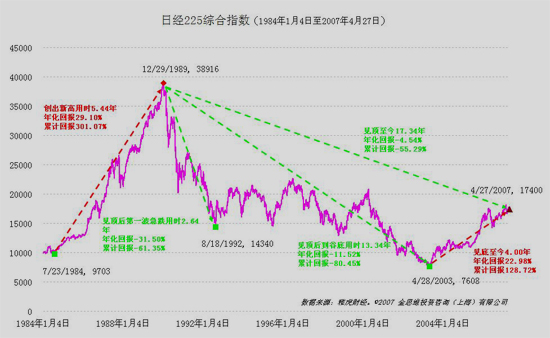

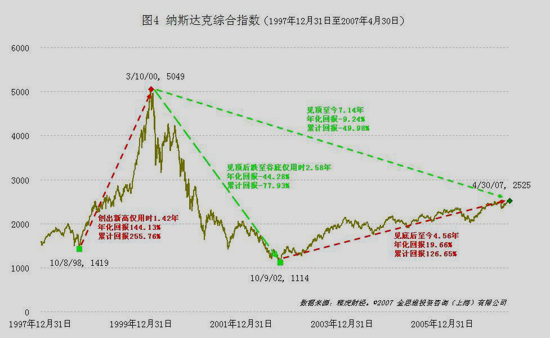

如何認識泡沫的表征、預測泡沫破裂的時機和理(lǐ)解泡沫破裂的潛在後果呢(ne)?我們是否可(kě)以從上世紀初20年代末的美國(guó)(圖2)、80年代末的日本(圖3)和世紀之交的美國(guó)(圖4)等曆史上的大泡沫的大破裂上找到答(dá)案?

至少有(yǒu)一點是可(kě)以肯定的,那就是無人能(néng)夠準确預測到泡沫何時破裂及以何種方式破裂。早在1996年,就有(yǒu)人預測以計算機和互聯網為(wèi)借口的高科(kē)技(jì )股泡沫馬上就要破裂,但是,納斯達克市場在此後上漲了約4倍!同樣,2000年美國(guó)納斯達克指數由3月份的5000多(duō)點一舉跌到3000來點時,許多(duō)人鼓吹“高效率”的美國(guó)股票市場快速自我修正到位了,但是到了2002年的10月份該指數隻有(yǒu)1100多(duō)點(圖4)!所以試圖在股票市場上成功擇時是一項絕大多(duō)數的人注定要失敗的非常艱難的挑戰。

但是,曆史告訴我們,世界上确實沒有(yǒu)隻漲不叠的單邊市場,而且這些泡沫破裂的前期都經曆了令人目眩的急漲階段,而且在泡沫鼎盛時都是一派萬衆歡呼的繁榮昌盛景象。但是,這些泡沫的破裂也都讓人經曆了不堪回首的急劇慘烈下跌階段。而且,其最大的受害者都是那些被市場急劇上升的收益效應所吸引的新(xīn)“不知情”投資者。尤其讓人揪心的是,這裏許多(duō)都是将自己退休、子女教育、應急乃至借入的資金投進股市的中(zhōng)低收入者或者年老者。對于這些人來說,其最大的風險在于沒有(yǒu)後續資金或者時間來參與泡沫破裂後的黃金投資期。

因此,泡沫破裂對于某些人而言将是滅頂的災難,但是對于理(lǐ)性的投資者或者是有(yǒu)穩定收入的年輕人而言卻是降低投資成本的好機會。

四、如何在股市泡沫中(zhōng)求生存?

本人在《長(cháng)期投資股票市場的五個法則》一文(wén)中(zhōng)已經詳細介紹了股票市場的投資方法,這裏就不贅述。但是以下是我要送給新(xīn)入市的投資者們的思考方法:

(一)想清自己為(wèi)什麽要投資股票?如果是因為(wèi)自己的鄰居、朋友、同事或者家人在股市上賺了錢,那你就不應該馬上投資。回去再研究一下股票市場,再分(fēn)析一下自己的投資目标、投資期限和風險承受能(néng)力,然後再考慮是否還要投資股票。

(二)想清為(wèi)什麽現在就要投資股票?如果是害怕錯過了賺錢的時機,那你要馬上打住!回去将自己關在門裏反思一下,在2001年6月到2005年7月間投資成本逐步下降的階段裏自己為(wèi)什麽沒有(yǒu)投資,反而要在現在這一投資成本高昂且可(kě)能(néng)進一步昂貴的階段投資?

(三)想清如果我們圖2-4裏的下跌情況明天就發生自己該怎麽辦(bàn)?如果你的答(dá)案是握住股票不動或者跳樓,那你也要馬上打住!先安(ān)排好醫(yī)療急救方案或者後事再來投資。

投資的機會時時刻刻都存在,絕沒有(yǒu)所謂的“千載難逢”的機遇一說。

對于那些老股民(mín)來說,現在也許是重新(xīn)審視自己的投資目标、投資期限、風險承受力的時候。經過如此強烈的上漲勢态以後,投資者尤其應該重新(xīn)評估自己的資産(chǎn)配置,衡量一下股票在整個投資中(zhōng)是否占了太大的比例?假如股市大跌,我們是否有(yǒu)足夠的現金來進一步攤低成本?

同時,投資者還需要審視一下自己的投資組合是否充分(fēn)多(duō)樣化?是否可(kě)以考慮将大部分(fēn)資金首先分(fēn)散在封閉基金、藍籌股、B股上,然後再考慮将極少數的資金放在ST股票上搏一把,以增強可(kě)能(néng)的收益?

總之,也許泡沫明天就破滅,也許泡沫根本就不存在,大牛市僅僅剛剛起步。投資者所要理(lǐ)解的是,泡沫不可(kě)怕,可(kě)怕的是對泡沫破裂沒有(yǒu)準備。投資者可(kě)以天天憧憬最美好的未來,但是不能(néng)不每時每刻為(wèi)最壞的後果做好打算。我們需要的不僅是風險意識,還要有(yǒu)管理(lǐ)風險的手段和工(gōng)具(jù)。

隻有(yǒu)合理(lǐ)的資産(chǎn)配置、充分(fēn)多(duō)樣化的投資組合和擁有(yǒu)長(cháng)期平均成本的投資者才能(néng)在泡沫中(zhōng)生存下來,并成長(cháng)壯大起來。